خدمات المحاسبة في لندن، المراجعة ومسك الدفاتر في لندن

مستشارك

ألينا مارينيتش

كبير مستشاري الأعمال

باعتمادنا على خبرة واسعة في العمل مع مجموعة متنوعة من المؤسسات، نفخر بتقديم خدمات محاسبة في لندن يثق بها العملاء. فريقنا الماهر مجهز لمواجهة أي تحدٍ مهني، وتقديم حلول مثالية تفيد عملائنا.

نظرًا لأن المحاسبة الذاتية تستغرق الكثير من الوقت، ومن المكلف الحفاظ على محاسب بدوام كامل، يمكننا أن نقدم لك خدمات لمرة واحدة ودعم محاسبي احترافي كامل لشركتك.

الموظفون المؤهلون الذين هم على استعداد لإدارة الحسابات والمحاسبة الضريبية لشركتك الأجنبية وكذلك التعاون مع مراجعي الحسابات المستقلين ومع السلطات الضريبية في الدول الأخرى الموجودة تحت تصرفك.

أساسيات المحاسبة للشركات في المملكة المتحدة

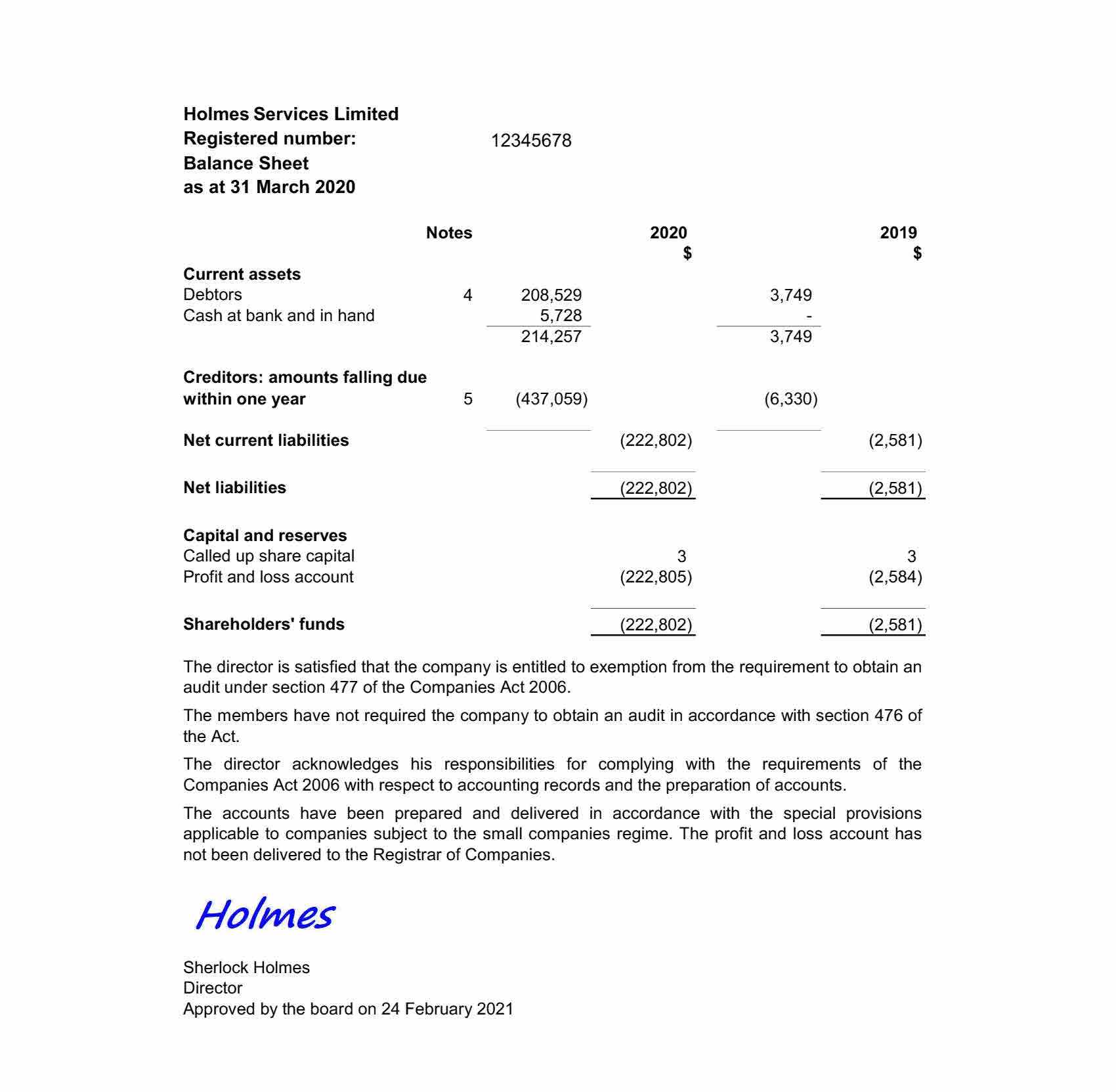

يتعين على كافة الشركات المسجلة في المملكة المتحدة الاحتفاظ بسجلات محاسبية كافية لإظهار وشرح المعاملات الخاصة بها والإفصاح بدقة معقولة، في أي وقت، عن الوضع المالي لها في الوقت التي تسأل فيه عنه.

يتعين على جميع الشركات المحدودة أيضا تقديم حساباتها إلى دار تسجيل الشركات، سواء كانت تجارية أم لا.

بشكل عام، ينبغي أن تتضمن الحسابات ما يلي:

- حساب الأرباح والخسائر (أو حساب الدخل والنفقات إذا كانت الشركة لا تتداول من أجل الربح)

- ميزانية عمومية موقعة من قبل عضو مجلس الإدارة نيابة عن مجلس الإدارة وتوقيع هذا العضو

- ملاحظات على الحسابات

- حسابات المجموعة (إذا كان ذلك مناسبًا)

يتعين على الشركات المسجلة في المملكة المتحدة تقديم بيانات مالية مراجعة إلى دار تسجيل الشركات على أساس سنوي. وعلى الرغم من ذلك، هناك نوعان من الشركات معفاة من عمليات المراجعة وذلك وفقًا لقانون الشركات الصادر بعام 2006:

- الشركات غير النشطة

- الشركات الصغيرة

وفقًا للمادة 480 من قانون الشركات لعام 2006، يحق للشركات المصنفة على أنها "غير نشطة" تقديم بيانات مالية غير مراجعة إلى دار تسجيل الشركات.

تعتبر الشركة "غير نشطة" إذا لم يكن لديها "معاملات محاسبية هامة" خلال الفترة المحاسبية. لا تؤخذ المعاملات التالية في عين الاعتبار عند تصنيف الشركة على أنها غير نشطة:

- دفع ثمن الأسهم التي حصل عليها المكتتبون في عقد التأسيس

- الرسوم المدفوعة إلى دار الشركات لتغيير اسم الشركة، وإعادة تسجيل الشركة وتقديم بيانات التأكيد (أو العوائد السنوية) دفع غرامة مدنية للتأخر في إيداع الحسابات

- دفع غرامة مدنية للتأخر في إيداع الحسابات

قد تكون الشركة "خاملة" إذا كانت لا تقوم بأعمال تجارية ("التداول") وليس لديها أي دخل آخر، على سبيل المثال، لا تمتلك أي استثمارات.

وفقًا للمادة 477 من قانون الشركات لعام 2006، يحق للشركات المصنفة على أنها "صغيرة" تقديم بيانات مالية غير مراجعة إلى دار تسجيل الشركات.

تعتبر الشركة "صغيرة" إذا تم استيفاؤها لشرطين على الأقل من الشروط الثلاثة التالية:

- رقم الأعمال - لا يزيد عن 10.200.000 جنيه إسترليني

- إجمالي الميزانية العمومية - لا يزيد عن 5.100.000 جنيه إسترليني

- ألا يزيد عدد موظفي الشركة عن 50 موظف

لا يمكن تصنيف الشركات العامة والشركات في بعض الصناعات الخاضعة للتنظيم على أنها "صغيرة".

نقدم خدمات المحاسبة التالية في لندن:

- فحص المستندات المقدمة للتأكد من اكتمالها والامتثال للأنشطة التجارية للشركة.

- تشكيل مجموعة من المستندات الداعمة لتقديمها إلى مراجع الحسابات لإضافتها إلى أرشيف الشركة.

- التقييم الأولي للنتيجة المالية والتنبؤ بمبلغ الالتزامات المتعلقة بضريبة الشركات وضريبة القيمة المضافة وغيرهم؛

- إعداد الحسابات وتشكيل بيان الأرباح والخسائر وكشف الميزانية العمومية وفقًا للمبادئ المحاسبية المقبولة عمومًا في المملكة المتحدة والمعايير الدولية للمحاسبة وإعداد التقارير المالية وتشريعات الشركات (قانون الشركات لعام 2006)؛

- إعداد وتقديم البيانات المحاسبية بناءً على المستندات الداعمة المقدمة؛

- بناءً على طلب العميل الإضافي:

- الاحتفاظ بالسجلات المحاسبية للشركة مع تقديم نتائج مالية مؤقتة على أساس شهري أو ربع سنوي أو نصف سنوي.

البيانات المالية الموحدة

ينبغي على كافة الشركات في المملكة المتحدة التي تمتلك شركات تابعة لها، إعداد حسابات المجموعة مع البيانات المالية للشركات التابعة لها.

ومع ذلك، بالنسبة للشركات الأم التي تصنف على أنها "صغيرة"، يكون هذا اختياريًا.

يتم تصنيف مجموعة من الشركات على أنها "صغيرة" إذا تم استيفاء الشروط التالية:

- رقم الأعمال - لا يزيد عن 10.200.000 جنيه إسترليني

- إجمالي الميزانية العمومية - لا يزيد عن 5.100.000 جنيه إسترليني

- ألا يزيد عدد موظفي الشركة عن 50 موظف

كما نقدم خدمات لإعداد البيانات المالية الموحدة لمجموعة من الشركات إذا كان ذلك مطلوبًا وفقًا لقانون الشركات الصادر بعام 2006 أو بناء على طلبك.

عند إعداد البيانات المالية الموحدة، إذا لزم الأمر، يمكنك أيضًا استخدام خدماتنا لمراجعة عمليات الشركات التابعة المسجلة في ولايات قضائية أخرى.

المواعيد النهائية الرئيسية لتقديم التقارير

ما لم تكن الحسابات الأولى، فإن الوقت المسموح به عادة لتسليم الحسابات إلى دار تسجيل الشركات هو:

- 9 أشهر من التاريخ المرجعي المحاسبي، لشركة خاصة

- 6 أشهر من التاريخ المرجعي المحاسبي، لشركة عامة

يخضع الإيداع المتأخر لحسابات الشركة لرسوم الإيداع المتأخر.

يعتمد مبلغ الغرامة على مدى تأخر وصول الحسابات وما إذا كانت الشركة خاصة أو عامة.

ينصح بالتشاور مع مستشارنا لتوجيهك حول المواعيد النهائية الفردية لشركتك لتقديم الحسابات السنوية.

إرشادات التقارير المالية

تخضع الشركة العاملة في المملكة المتحدة، بالإضافة إلى الحسابات السنوية، للضريبة على الدخل المستلم أو المستمد من جميع المصادر الخاضعة للضريبة في المملكة المتحدة وخارجها.

بالنسبة لجميع الشركات المحدودة، فإن معدل ضريبة الدخل في المملكة المتحدة هو 19٪.

ينبغي على الشركات التضامنية محدودة المسؤولية دفع الضرائب في مكان إقامة الشركاء ولا تدفع الضرائب في المملكة المتحدة، شريطة ألا تمتلك الشركة نشاطًا تجاريًا في المملكة المتحدة.

وفقا لقانون الضرائب الحالي، يتم دفع الضريبة في غضون 9 أشهر بعد نهاية الفترة الضريبية.

ينبغي تقديم الإقرار الضريبي إلى هيئة صاحبة الجلالة للإيرادات والجمارك في غضون 12 شهرًا بعد نهاية الفترة التي يتناولها التقرير.

نحن على استعداد لمساعدتك في إعداد حسابات الأرباح المقدرة للسنة الحالية وكذلك تقييم الالتزامات الضريبية لضريبة الشركات والضرائب الأخرى.

إقرارات ضريبة القيمة المضافة

من الضروري أيضًا مراعاة المسائل المتعلقة بضريبة القيمة المضافة. في المملكة المتحدة، لا تنشأ التزامات التسجيل في ضريبة القيمة المضافة طالما أن حجم المبيعات في البلد أقل من عتبة التسجيل، وهي 85.000 جنيه إسترليني. وفي الوقت نفسه، يمكن التسجيل بالمبادرة.

معدل ضريبة القيمة المضافة في المملكة المتحدة هو 20٪.

إذا لم تعد شركتك بحاجة إلى التسجيل في ضريبة القيمة المضافة بسبب تغيير في اتجاه النشاط، أو بسبب إنهاء النشاط، أو لأي سبب آخر، فإننا نقدم أيضًا خدمات إلغاء تسجيل الشركة بضريبة القيمة المضافة وفقًا للقانون الإنجليزي الحالي للشركات والضرائب.

ما هي الخدمات التي نقدمها

نحن نقدم مجموعة كاملة من الخدمات المتعلقة بإعداد التقارير المحاسبية والضريبية والمراجعة وتقديم البيانات المراجعة إلى السلطات العامة في المملكة المتحدة فضلا عن المحاسبة والضرائب والدعم الإداري للمكاتب القائمة لشركات عملائنا في المملكة المتحدة.

بوجودنا في المملكة المتحدة منذ عام 2004، اكتسبنا ممارسة فريدة للتعاون المباشر بشأن قضايا شركات عملائنا مع المؤسسات الحكومية مثل دائرة تسجيل الشركات وهيئة صاحبة الجلالة للإيرادات والجمارك وخدمة ضريبة القيمة المضافة وقسم الجمارك والضرائب والتأمين الوطني وآخرين.

اطلب الإرشاد الاحترافي أولاً

نظرًا لأن المملكة المتحدة لا تنتمي إلى السلطات القضائية الخارجية وأن شركة المملكة المتحدة تلتزم بتقديم تقارير وفي بعض الحالات تدفع الضرائب على أساس منتظم وفقًا للإجراء المنصوص عليه في القانون وقبل البدء في تسجيل شركة المملكة المتحدة، نوصيك بالحصول على مشورة من المحامين والمراجعين فيما يتعلق بالإدارة اللاحقة للشركة.

الأسعار الأساسية لخدماتنا

| خدمات | الرسوم [1] |

| خدمات محاسبية ربع سنوية | |

| إعداد وتقديم إقرار ضريبة القيمة المضافة | 100-400 دولار أمريكي في الساعة |

| سنويًا خدمات المحاسبة | |

| إعداد وتقديم الحسابات الخاملة (للشركات التي لم تعمل خلال الفترة المشمولة بالتقرير) |

770 دولار أمريكي |

| إعداد وتقديم التقارير للشركة التي بدأت العمل | 100-400 دولار أمريكي في الساعة |

| خدمات إضافية | |

| لتسجيل ضريبة القيمة المضافة | 1.320 دولار أمريكي |

| إلغاء التسجيل في ضريبة القيمة المضافة | 1.200 دولار أمريكي |

| الاستشارات والتواصل مع المراجعين والجهات الحكومية | 100-400 دولار أمريكي في الساعة |

[1] يظهر السعر بدون ضريبة القيمة المضافة. معدل ضريبة القيمة المضافة في الإمارات العربية المتحدة – 5%.