تسجيل شركة قبرصية

مستشارك

ألينا مارينيتش

كبير مستشاري الأعمال

اليوم، تُعرف قبرص بأنها مركز تجاري ومالي دولي رائد، يجذب رواد الأعمال العالميين الذين يختارون تسجيل شركة في قبرص نظرًا لبيئة الأعمال المواتية فيها، بما في ذلك المعدلات الضريبية المناسبة، والموقع الاستراتيجي، وعمليات التأسيس الفعالة.

من وجهة نظر الشركات:

- تنتمي إلى دول القانون العام، وقد تم تطوير قانون الشركات في قبرص على أساس القانون الإنجليزي وهو مرن للغاية؛

- يقدم تأسيسًا سريعًا للشركة، وعادةً ما يستغرق إنشاء شركة جديدة عدة أيام؛

- تمكن من إنشاء هيكل يتزامن فيه بلد التأسيس وبلد إقامة المدير وبلد الحساب المصرفي من خلال توفير متطلبات معظم البنوك والأطراف المقابلة

- الخيار الأفضل من وجهة نظر آليات إدارة الشركة من خلال وضع مواد غير قياسية، اتفاقية المساهمين، مخطط خيار الأسهم، إلخ.

من المنظور الضريبي:

- تعتبر ليست ولاية قضائية خارجية، غير مدرجة في القائمة السوداء أو رمادية من قبل مجموعه العمل المالي أو منظمة التعاون الاقتصادي والتنمية.

- معدل ضريبة الدخل منخفض نسبياً (15٪)؛

- نظام صندوق الملكية الفكرية وتوفير حوافز ضريبية للشركات التي تعمل في مجال حقوق الملكية الفكرية.

- لا توجد ضريبة مقتطعة على أرباح الأسهم الصادرة.

- لا توجد ضريبة على أرباح الأسهم الواردة أيضا.

- لا توجد ضريبة على أرباح رأس المال على سبيل المثال، لا توجد ضريبة على الأعضاء الذين يبيعون أسهمهم في الشركة.

- شبكة واسعة من معاهدات الازدواج الضريبي مع دول أخرى.

- فرصة لتأسيس التواجد الاقتصادي الفعلي في قبرص والحصول على وضع المقيم الضريبي؛ يمكن الحصول على تصريح عمل للموظفين الأجانب في قبرص بسرعة نسبياً

الاستخدامات الأكثر شيوعًا لشركة قبرص هي:

1) تملك حصص/مساهمات في شركات تابعة (مجموعة شركات):

- لا توجد ضريبة دخل على الأرباح الموزعة على المساهمين غير المقيمين في قبرص؛

- لا توجد ضريبة على أرباح الأسهم التي تتلقاها شركة قابضة قبرصية؛

- لا توجد ضريبة مقتطعة على أرباح الأسهم المدفوعة؛

- لا ضريبة على بيع الأسهم في الشركات التابعة.

2) الاحتفاظ بحقوق الملكية الفكرية.

3) التجارة (التصدير / الاستيراد):

- تسمح عضوية قبرص في الاتحاد الأوروبي للشركة بالحصول على رقم ضريبة القيمة المضافة، مما يجعل من الممكن إجراء التجارة الدولية بشكل فعال؛

- يتراوح معدل ضريبة القيمة المضافة من 5 إلى 19%؛

- يمكن إعفاء الشركة من ضريبة القيمة المضافة إذا كانت تقدم سلعها أو خدماتها إلى غير المقيمين في قبرص؛

- تتمتع قبرص بواحدة من أدنى معدلات ضريبة الدخل - 15٪.

عادةً ما يختار أولئك الذين يرغبون في إنشاء كيان قانوني في قبرص شركة خاصة أو عامة (اختيار أقل شيوعًا) ذات مسؤولية محدودة للمساهمين.

متطلبات الهيكل التجاري

- مدير واحد على الأقل – سواء كان فردًا أو كيانًا قانونيًا، دون قيود على الجنسية أو بلد الإقامة. ولا يكون لمحل إقامة المدير أي علاقة بتأسيس الشركة. ولكن تجدر الإشارة إلى أن إقامة مدير الشركة تؤثر على إقامة الشركة القبرصية نفسها.

- مساهم واحد على الأقل – إما فردًا أو كيانًا قانونيًا، مقيمًا أو مواطنًا في أي بلد.

- يجب تعيين سكرتير. يمكن أداء هذه الوظيفة من قبل الأفراد والكيانات القانونية والمقيمين وغير المقيمين.

عادة ما يكون السكرتير هو الشركة التي تقدم خدمات الإدارة والمكتب المسجل – وهو أكثر ملاءمة لإدارة الشركة في قبرص. ومن المهم ملاحظة أن مدير الشركة لا يمكنه أن يعمل سكرتيرًا، إلا إذا كان لدى الشركة مساهم واحد فقط.

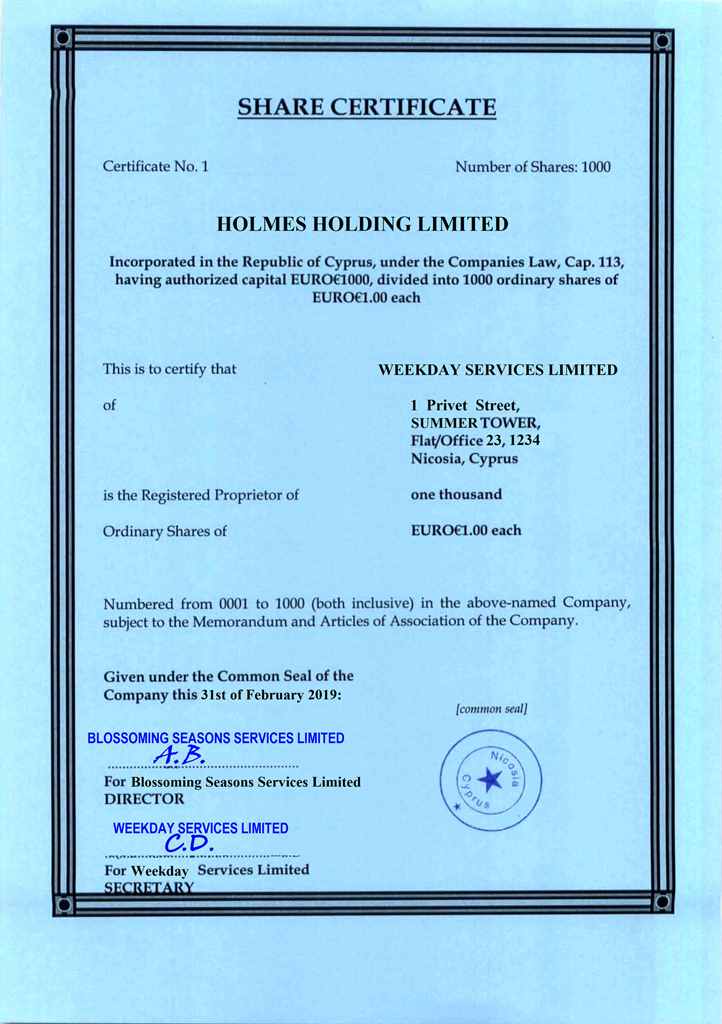

- لا يوجد حد أدنى لرأس المال. تصدر الشركة عادةً 1.000 سهم بقيمة 1 يورو لكل سهم. ويجب دفع جميع الأسهم المصدرة من قبل المساهمين.

لا يجوز إصدار أسهم لحاملها، أو أسهم كسورية، أو أسهم بدون قيمة اسمية. أسهم الشركة القبرصية هي أسهم مسجلة، ويمكن تقسيمها إلى أي عدد من الفئات والسلاسل وتنص على حقوق تفضيلية خاصة.

فترة تسجيل الشركة في قبرص

يستغرق تأسيس شركة خاصة جديدة ما يقرب من 3 إلى 4 أسابيع. يتوفر أيضًا تأسيس سريع للشركة؛ في هذه الحالة تكون فترة التأسيس من 7 إلى 10 أيام عمل.

عملية تسجيل شركة خارجية في قبرص

تتضمن إجراءات تأسيس الشركة القبرصية الخطوات التالية:

الخطوة الأولى - التحقق من توفر اسم الشركة

نطلب التحقق من 2-3 أسماء لدى السجل حسب الأولوية. يجب أن يستوفي الاسم المتطلبات التالية:

- ويجب ألا يكون مطابقًا أو مشابهًا لاسم أي شركة موجودة (سواء في التهجئة أو النطق)؛

- ويجب أن ينتهي بلاحقة تشير إلى نوع الكيان ("محدود" أو "محدود").

الخطوة الثانية عملية الامتثال التنظيمي

يتطلب قانون منع وقمع غسل الأموال وتمويل الإرهاب من مقدمي خدمات الشركات تحديد المالكين المستفيدين من الشركة، ومصدر أموالهم وطبيعة الأنشطة التي سيستخدمون الشركة من أجلها. على الرغم من أن الأمر قد يبدو مخيفًا، إلا أن التحقق من الامتثال هذا بسيط للغاية ويتطلب من العميل تقديم المعلومات المذكورة أعلاه بشكل حر، بالإضافة إلى تقديم إثبات الهوية والعنوان السكني لجميع الأفراد في هيكل الشركة. أيضًا، بالنسبة لكل شركة، يقوم المالك المستفيد بتوقيع اتفاقية لإدارة الشركة وتوفير خدمات التدقيق، بالإضافة إلى ملء نموذج معلومات العميل، ليتم الاحتفاظ به في ملفاتنا فقط.

الخطوة الثالثة - دفع الفواتير

بمجرد استلام دفعة الفاتورة، نبدأ عملية تأسيس الشركة (يرجى الرجوع إلى قسم "الرسوم" أدناه للحصول على التفاصيل).

الخطوة الرابعة - تسجيل المستندات التأسيسية

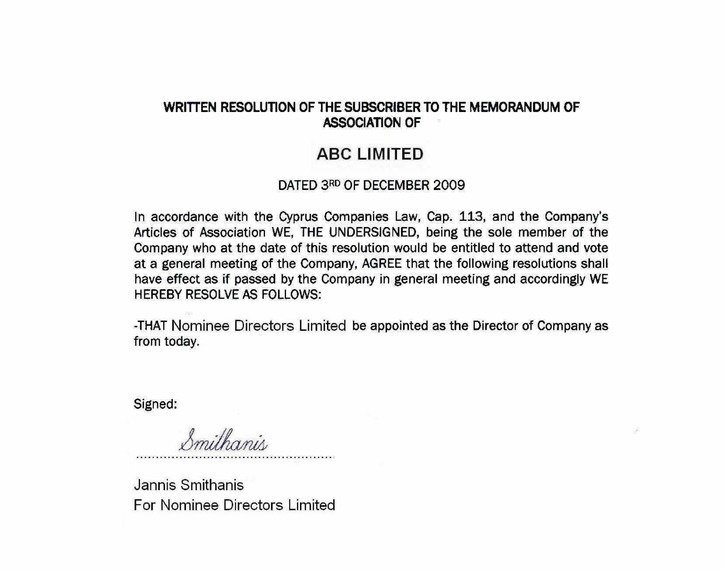

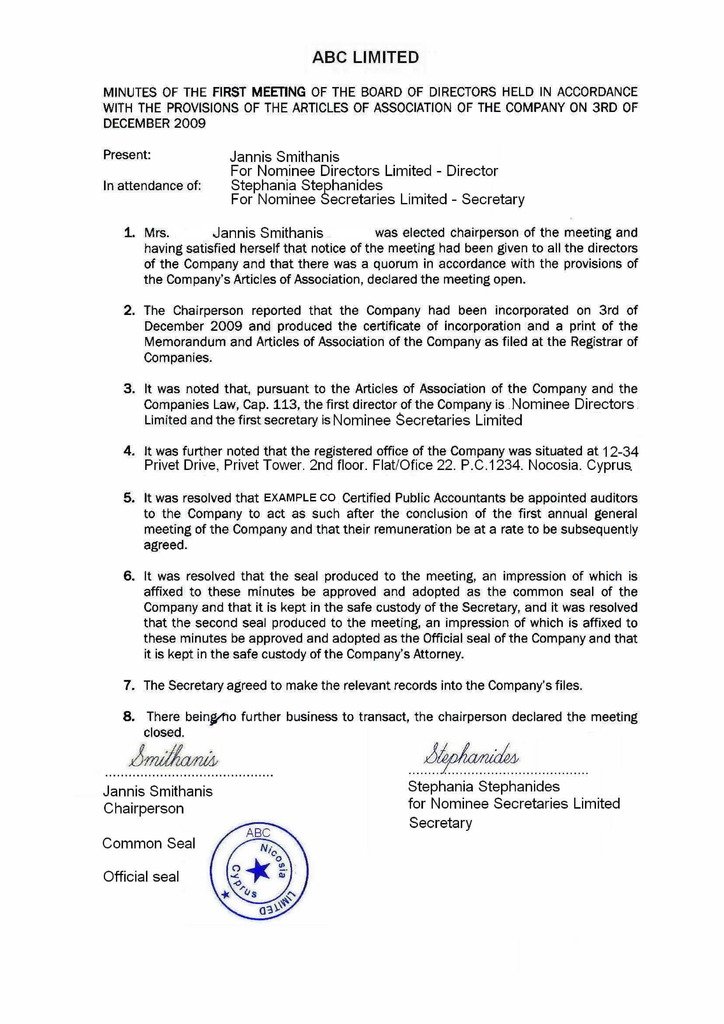

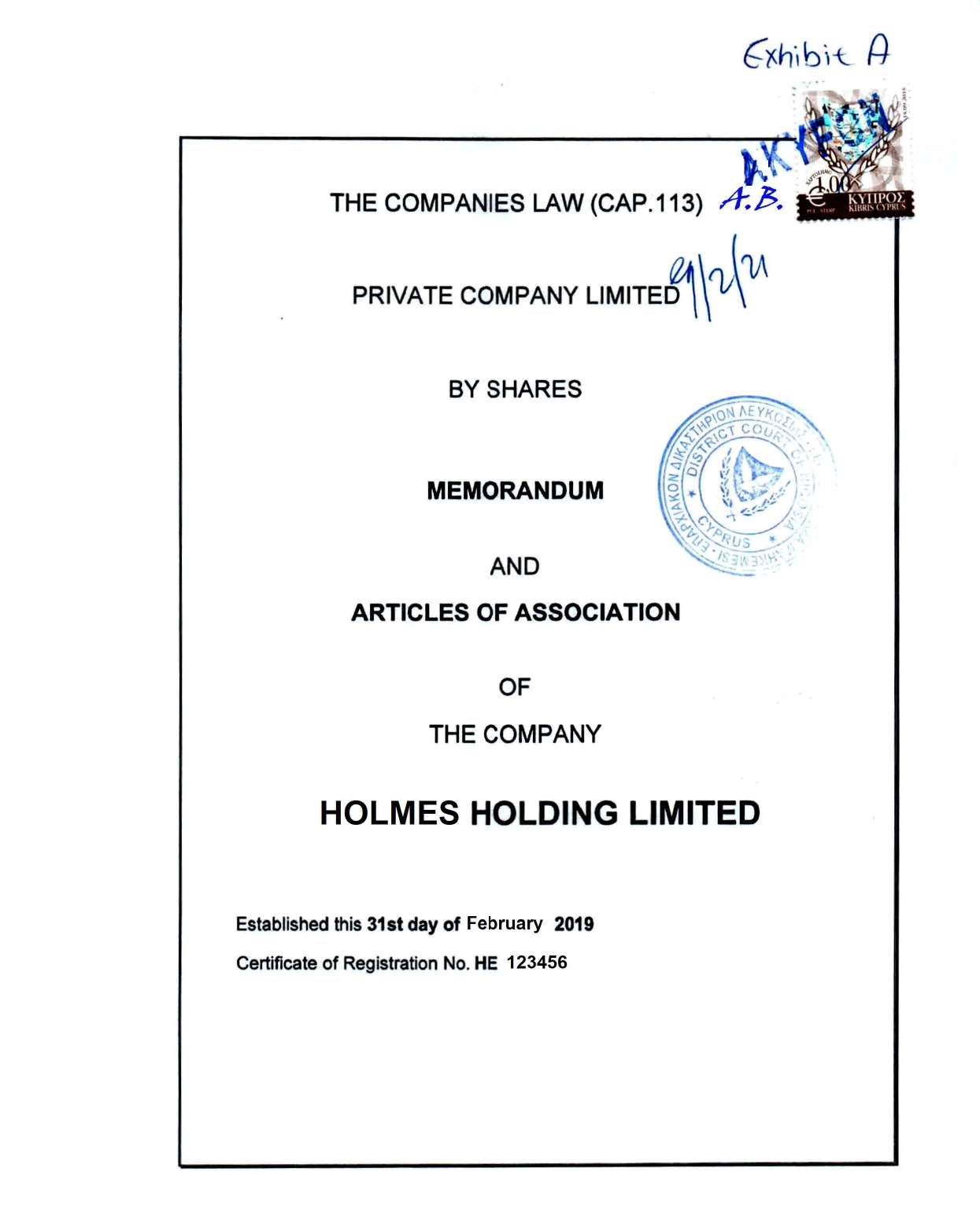

في هذه المرحلة، يتم إعداد المذكرة والنظام الأساسي والتوقيع عليهما. تنص المذكرة على اسم الشركة وهيكلها وأغراضها الرئيسية، والمسؤولية المحدودة للأعضاء (بالنسبة للشركات ذات المسؤولية المحدودة بالأسهم/الضمان)، ورأس المال المصرح به وتقسيمه إلى أسهم، بالإضافة إلى أحكام أخرى (قانون الشركات، الفصل 113، الجزء 1، القسم 4). تحدد المواد مبادئ العلاقة بين أعضاء الشركة القبرصية، وتصف إجراءات عقد اجتماعات المساهمين، واتخاذ القرارات، ونقل الأسهم. يوقع المساهمون المستقبليون (قبل التأسيس - المكتتبون) على عقد التأسيس والنظام الأساسي للشركة ويعينون المدير الأول بقرار.

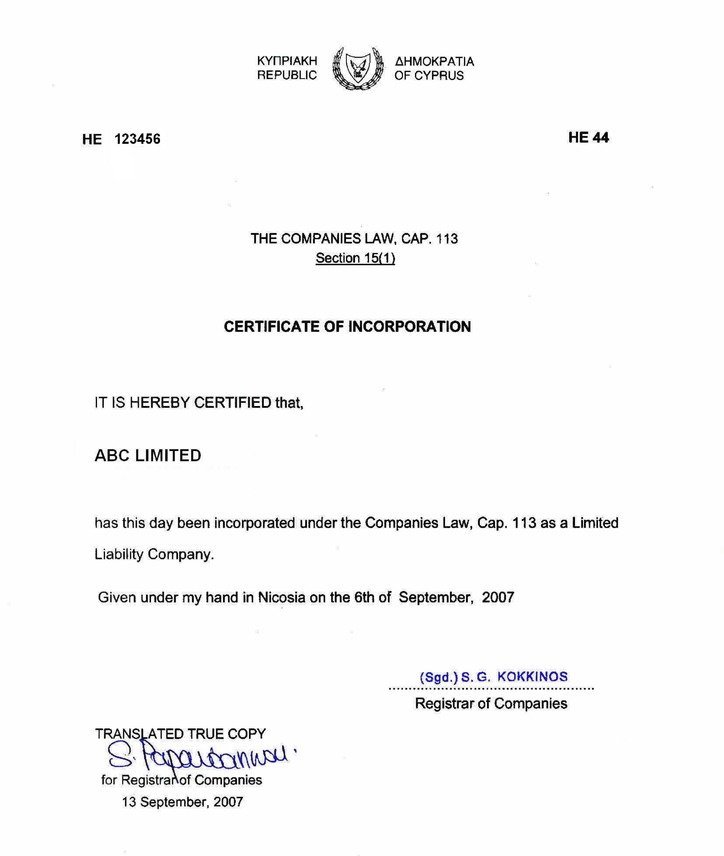

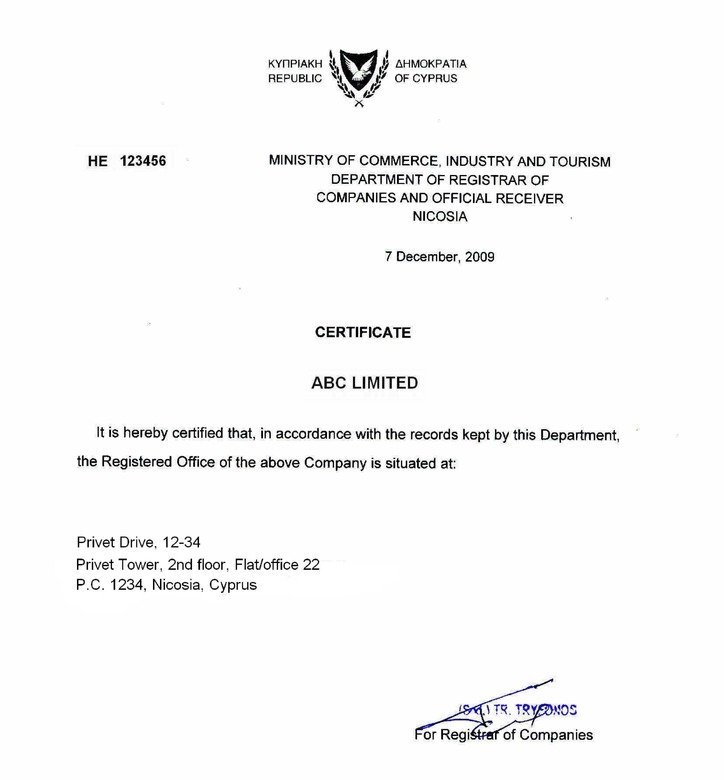

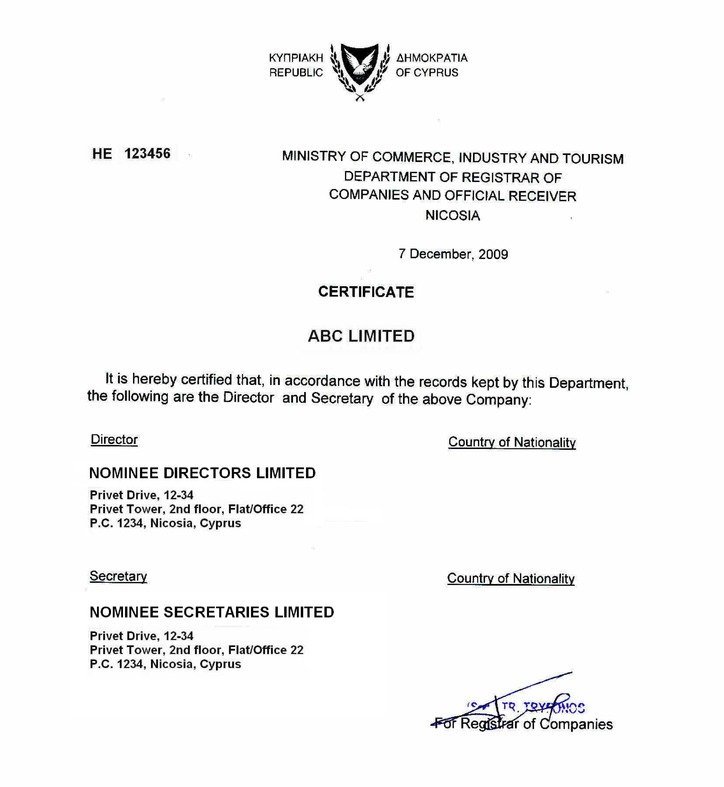

يتم تقديم عقد التأسيس والنظام الأساسي وكذلك النماذج الخاصة التي تحتوي على تفاصيل الشركة المستقبلية إلى المسجل. في غضون أيام قليلة يتم تعيين رقم التسجيل للشركة. ثم، بعد 2-3 أيام أخرى، يصدر المسجل 4 شهادات:

- شهادة تأسيس شركة قبرصية؛

- شهادة المديرين والأمناء.

- شهادة المساهمين؛

- شهادة المكتب المسجل.

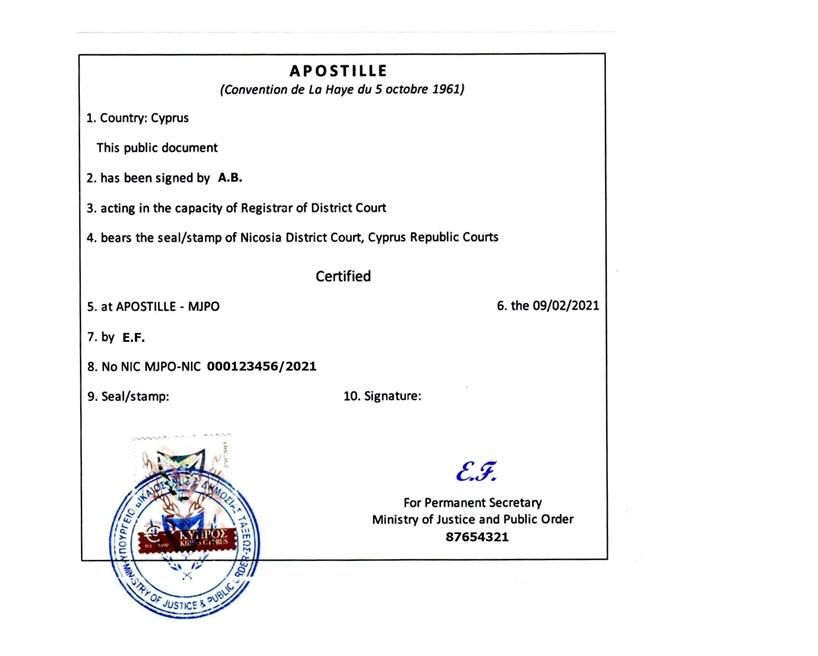

ستكون هذه الشهادات الأربع لشركة قبرصية بمثابة دليل مستندي على وجودها القانوني. وبالإضافة إلى ذلك، يصدر المسجل المذكرة والبنود المختومة بما يؤكد تسجيل الشركة.

وينبغي أخذ ملاحظة خاصة حول الالتزام بتقديم معلومات المستفيد الحقيقي خلال 30 يومًا من تاريخ تأسيس الشركة.

المرحلة الخامسة – إعداد وتسليم مستندات الشركة

عند التأسيس يتم تكوين مجموعة من الوثائق التأسيسية والتي تشمل:

- شهادة التأسيس (مرسلة)؛

- شهادة المكتب المسجل (مرسل)؛

- شهادة المدير والسكرتير (رُسل)؛

- شهادة المساهمين (مرسلة)؛

- القرار الأصلي بتعيين المدير الأول ونسخة مرسلة من هذا القرار؛

- محضر الاجتماع الأول لمجلس الإدارة؛

- مشاركة الشهادة (الشهادات)؛

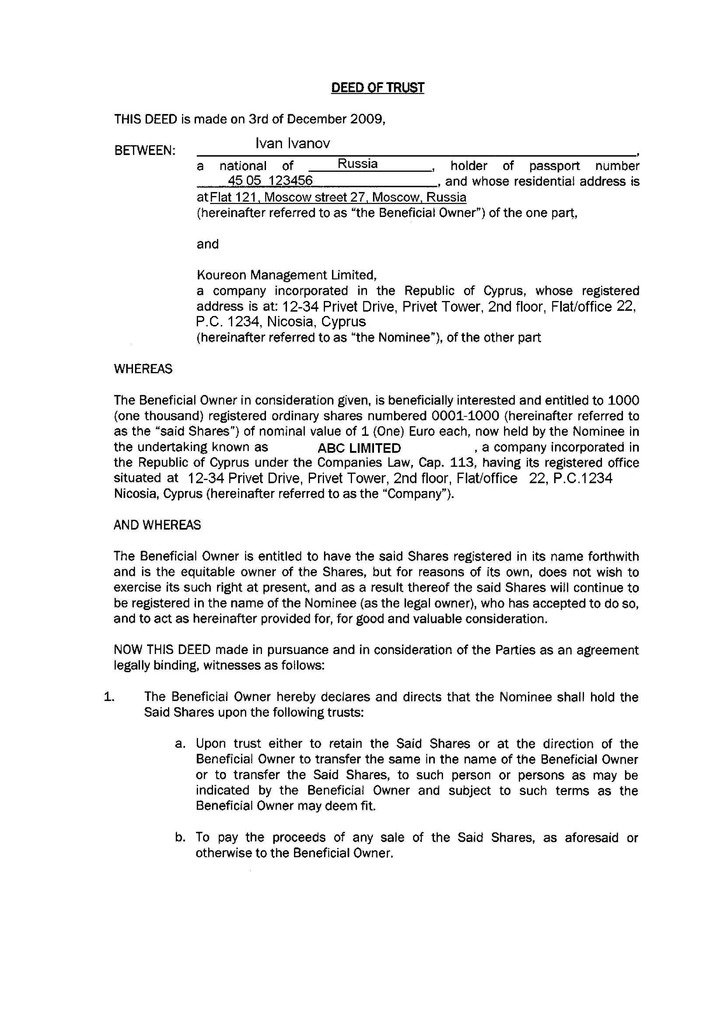

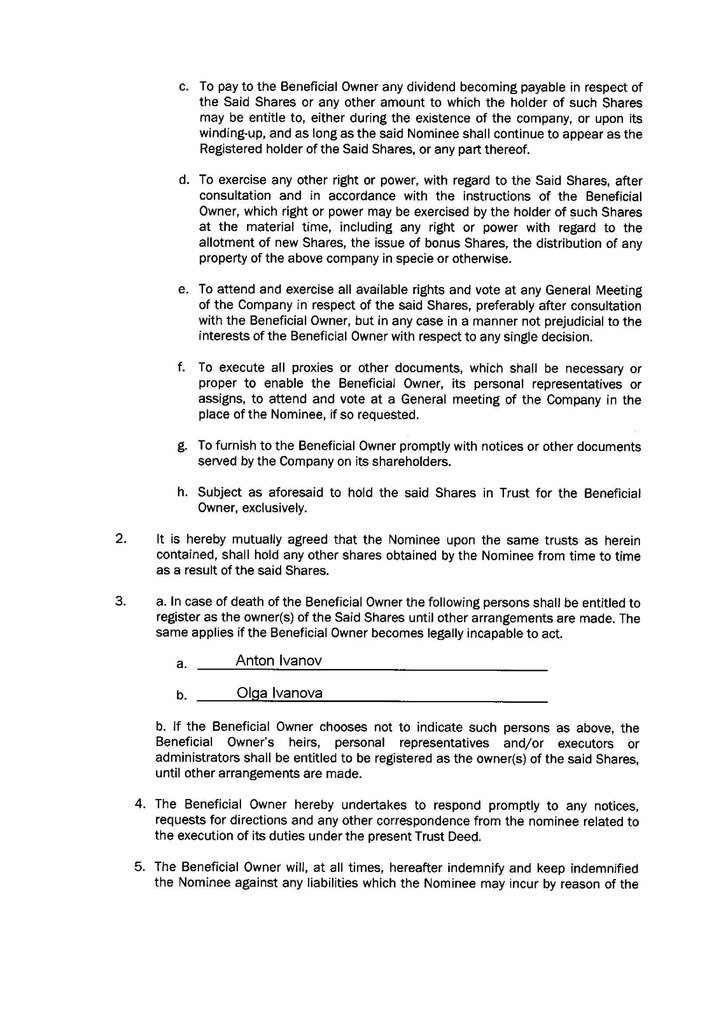

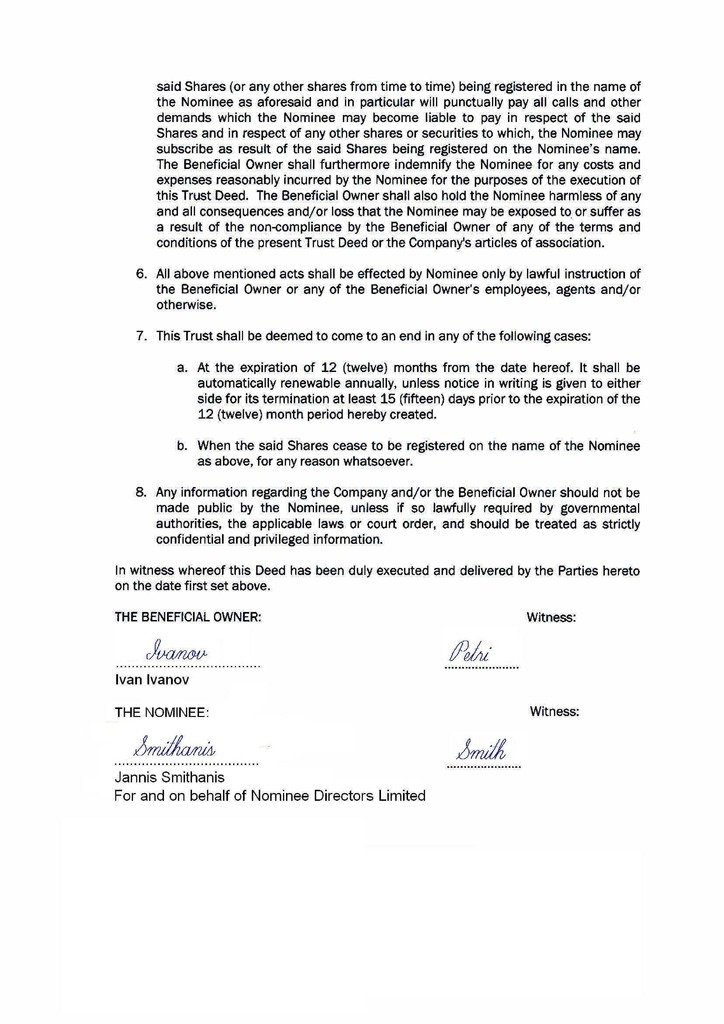

- سند الثقة (إذا أصدرت الشركة أسهمًا لمساهم مرشح)؛

- ترجمة معتمدة (من اليونانية إلى الإنجليزية) لعقد التأسيس والنظام الأساسي؛

- نسخ مرسلة من عقد التأسيس والنظام الأساسي (مترجمة إلى الإنجليزية)؛

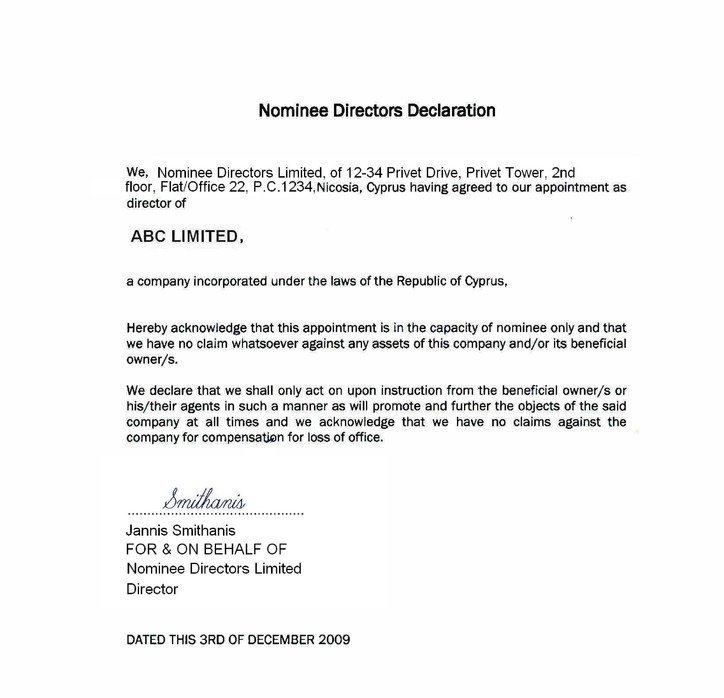

- إعلان المدير المرشح (إذا كانت الشركة قد عينت مديرًا مرشحًا)؛

- التوكيل (إذا قامت الشركة بتعيين مدير مرشح).

كما يحصل العميل على ختم الشركة.

الإفصاح العلني عن سجلات الشركة

وفقًا لقوانين قبرص، فإن المعلومات المتعلقة بمديري الشركة والمساهمين وأمين سر الشركة متاحة للجمهور.

دخلت التعديلات على قانون منع وقمع غسل الأموال وتمويل الإرهاب (2007) حيز التنفيذ في قبرص في 23 فبراير 2020، حيث قدمت سجلًا عامًا للمالكين المستفيدين وعددًا من المتطلبات الجديدة للشركات لتقديم معلومات الملكية المستفيدة.

وفي إطار معنى القانون الجديد، فإن المالك المستفيد هو شخص طبيعي يمارس في نهاية المطاف السيطرة على الشركة. السيطرة تعني ملكية مباشرة أو غير مباشرة (من خلال شركة أخرى أو صندوق ائتمان أو ما إلى ذلك) لمساهمة لا تقل عن 25% + 1 سهم في الشركة. إذا لم يكن من الممكن تحديد المالك المستفيد من خلال ملكية الأسهم، فقد يتم تطبيق المزيد.

يجب تقديم أي تغييرات في معلومات الملكية المفيدة إلى المسجل في غضون 14 يومًا. وبالإضافة إلى ذلك، يجب على الشركة التأكد سنوياً من دقة المعلومات الواردة في السجل.

يتم توفير الوصول الكامل وغير المقيد إلى السجل لبعض السلطات الحكومية في جمهورية قبرص، في حين لا يمكن لجميع الأشخاص الآخرين الوصول إلى المعلومات التالية إلا عن طريق تقديم طلب مقابل رسوم (3.50 يورو لكل شركة): الاسم؛ شهر وسنة الميلاد؛ المواطنة؛ بلد الإقامة؛ طبيعة ونطاق السيطرة. ومع ذلك، بعد حكم محكمة العدل التابعة للاتحاد الأوروبي (CJEU)، تم تعليق الوصول إلى سجل المالكين المستفيدين لعامة الناس اعتبارًا من 23 نوفمبر 2022. ويستمر تقديم المعلومات ذات الصلة إلى السلطات المختصة والإشرافية مع الإجراء المعمول به. ويستمر أيضًا تقديم المعلومات المناسبة للجهات الملزمة (عند طلب المعلومات الخاصة بالمالكين المستفيدين من أجل إجراء العناية الواجبة تجاه العملاء).

الصيانة المستمرة للشركة

عملية التجديد السنوية

كان يُطلب من الشركات القبرصية أن تدفع إلى المسجل ضريبة حكومية سنوية قدرها 350 يورو. وقد تم إلغاء هذه الضريبة بدءًا من عام 2024 (لا تزال الضريبة المتراكمة بالفعل عن السنوات السابقة مستحقة الدفع، بالإضافة إلى غرامات التأخر في السداد).

تقديم الإقرارات السنوية

يجب على الشركة ذات المسؤولية المحدودة تقديم العائد السنوي إلى المسجل.

تم الإبلاغ في الإقرار عن تفاصيل الشركة كما في تاريخ الذكرى السنوية للتأسيس، بما في ذلك عنوان المكتب المسجل ورأس المال وأمين سر الشركة والمدير والمساهم وعنوان مكان حفظ سجلات الشركة.

الالتزامات الضريبية

الضريبة على الشركات

تُعتبر الشركات القبرصية مقيمة ضريبياً في قبرص، وتخضع لضريبة الدخل القبرصية على دخلها العالمي إذا كانت تُدار وتُسيطر عليها من قبرص. اعتباراً من 1 يناير 2026، سيرتفع معدل ضريبة دخل الشركات من 12.5% إلى 15%، بما يتماشى مع الحد الأدنى العالمي لضريبة الشركات الذي حددته منظمة التعاون الاقتصادي والتنمية.

ضريبة أرباح رأس المال

يتم فرض هذه الضريبة بمعدل 20% على التصرف في الممتلكات غير المنقولة الموجودة في قبرص وعلى التصرف في الأسهم في الشركات غير المدرجة التي تمتلك هذه الممتلكات غير المنقولة. لا توجد ضريبة على بيع الأسهم.

ضريبة الاستقطاع

لا تفرض قبرص ضريبة مقتطعة على أرباح الأسهم أو الإتاوات أو الفوائد المدفوعة لغير المقيمين، باستثناء الحالات التي يتم فيها دفع الإتاوات فيما يتعلق بالحقوق المستخدمة في قبرص.

ضريبة القيمة المضافة

يتم دفع ضريبة القيمة المضافة على بيع السلع والخدمات، وعلى شراء السلع والخدمات من دول الاتحاد الأوروبي، وعلى استيراد البضائع إلى قبرص من دول خارج الاتحاد الأوروبي. معدل ضريبة القيمة المضافة الأساسي في قبرص هو 19%.

التقارير المالية المدققة

يجب على الشركات القبرصية إعداد وتقديم البيانات المالية المدققة وفقًا لمعايير المحاسبة الدولية. وهذا مطلب قانوني بغض النظر عما إذا كانت الشركة تمارس أي عمل أم لا. وإذا ظلت الشركة خاملة، فيجب على مدققي الحسابات إعداد وتقديم الحسابات الخاملة.

في قبرص، يجب على الشركات تقديم البيانات المالية في غضون عام واحد من نهاية السنة المالية، والتي تتوافق عادةً مع السنة التقويمية. لا يجوز أن تتجاوز السنة المالية 12 شهرًا، باستثناء السنة الأولى، التي يمكن أن تصل إلى 18 شهرًا. الاستعانة بخدمات التدقيق والمحاسبة في قبرص خدمات التدقيق والمحاسبة في قبرص

تقديم الإقرار الضريبي السنوي

يجب على الشركة تقديم الإقرارات إلى السلطات الضريبية خلال 12 شهرًا من نهاية السنة المالية، أي. ه. في موعد أقصاه 31 ديسمبر من السنة التالية للسنة المالية. يجب أن يكون الإقرار الضريبي مصدقا من مدقق حسابات الشركة.

بالإضافة إلى التقارير السنوية، يجب على جميع الشركات قبل 31 يوليو من كل سنة مالية تقديم إقرار ضريبي مؤقت يوضح تقدير أرباحها في العام الحالي. وبناء على هذا العائد، يجب على الشركة دفع ضريبة الشركات المؤقتة (إذا كان هناك أي ربح معلن) على قسطين متساويين - بحلول 31 يوليو و31 ديسمبر من نفس العام. يمكن إجراء التعديلات على الإقرار الضريبي المؤقت قبل 31 ديسمبر.

تكلفة الخدمات

| الخدمات | الرسوم (يورو)[1] |

| إجمالي تكلفة التأسيس (شاملا العنوان المسجل، وخدمات السكرتارية المحلية لأول سنة، ورسوم الامتثال، وإعداد مستندات الشركة، وتقديمها، وختم الشركة) | 2.250 |

| التجديد السنوي (بدءًا من السنة الثانية)، شاملًا تقديم العنوان المسجل والسكرتير المحلي باستثناء رسوم الامتثال | 1.080

|

| شهادة حسن سلوك | 295 (بدون أبوستيل)

550 (مع أبوستيل) |

| شهادة شغل الوظائف | 255 (بدون أبوستيل)

510 (مع أبوستيل) |

| طلب من شهادة المسجل للمديرين / المساهمين / العنوان المسجل[2] | 295 (بدون أبوستيل)

550 (مع أبوستيل) |

| طلب نسخ مصدقة من المسجل من عقد التأسيس والنظام الأساسي | 750 |

| توثيق أي وثيقة والأبوستيل | 500 |

| تغيير المدير/ المساهمين، بما في ذلك الشهادة الأصلية من المسجل، ولكن باستثناء رسوم الامتثال | 1.090 |

| إعداد وتقديم الحسابات "الخاملة" (للشركات التي لم تتداول خلال السنة المالية ولا تملك حسابات مصرفية)، وإجراء التدقيق | 1.140 |

| إعداد وتقديم الحسابات المالية وإجراء التدقيق | 100 – 350 لكل ساعة عمل |

| تسليم البريد السريع | 220 |

| رسوم الامتثال

واجبة السداد في الحالات الآتية:

|

350 (السعر القياسي، يتضمن التحقق من شخص واحد)

+ 150 يورو لكل فرد إضافي (مدير / عضو / مالك مستفيد) أو كيان قانوني (مدير / عضو) إذا كان هذا الكيان القانوني تديره آي تي أيه. + 200 يورو لكل كيان قانوني إضافي (مدير / عضو) إذا كان هذا الكيان القانوني لا تديره آي تي أيه. 450 (السعر من أجل الشركة عالية المخاطر، يتضمن التحقق من شخص واحد) 100 (توقيع الوثائق) |

[1] ستتضمن الفواتير ضريبة القيمة المضافة بنسبة 19% على الخدمات المقدمة، باستثناء الضريبة السنوية ودفع الضرائب.

[2] التكلفة لكل شهادة.