تأسيس شركة في رومانيا

مستشارك

ألينا مارينيتش

كبير مستشاري الأعمال

لطالما كانت رومانيا ولاية قضائية جذابة لممارسة الأعمال التجارية نظرًا لعضويتها في الاتحاد الأوروبي ومزاياها الاستراتيجية. مع تسجيل شركة في رومانيا، يمكن للشركات الاستفادة من سمعتها العالية وعملية التأسيس المبسطة والقدرة على فتح حساب مصرفي في بلد التسجيل. بالإضافة إلى ذلك، توفر رومانيا بيئة مثالية للشركات الناشئة والشركات الصغيرة، وتقدم سياسات ضريبية مواتية وبدائل فعالة من حيث التكلفة للدول الأوروبية الأكثر تكلفة مثل سويسرا وألمانيا والنمسا.

الشكل الأكثر شيوعًا واستخدامًا لبدء الاستثمارات والأعمال التجارية في رومانيا هو شركة ذات مسؤولية محدودة، SRL ("societate cu raspundere limitata").

الخصائص الرئيسية لتسجيل شركة في رومانيا

- شروط جذابة للشركات الصغيرة التي تصل إيراداتها السنوية إلى 500.000 يورو;

- سمعة طيبة لسلطة قضائية أوروبية؛

- ليست على أي قوائم سوداء خارجية؛

- تسجيل سريع للشركة في رومانيا؛

- إمكانية فتح حساب بنكي مصرفي محلي؛

- إنشاء نشاط بشكل سريع وبأسعار معقولة في بلد التسجيل؛

- 1% أو 3% من ضريبة الشركات (للشركة التي تصل إيراداتها السنوية إلى 500.000 يورو وموظف واحد (واحد) على الأقل بدوام كامل) حيث يمكن أن يكون الموظف هو نفسه مدير الشركة إذا تم استيفاء بعض المتطلبات (انظر الصفحة الأخيرة);

- شبكة كبيرة من معاهدات الازدواج الضريبي.

متطلبات هيكل الشركة في رومانيا

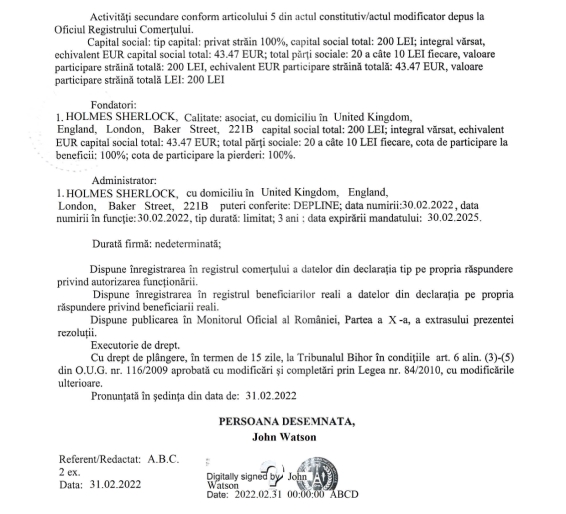

- تتم إدارة شؤون الشركة ذات المسؤولية المحدودة في رومانيا من قبل المسؤول (الذي يقوم بدور المدير). يمكن للمسؤولين أن يكونوا أشخاصًا طبيعيين أو حتى كيانات قانونية (ولكن يجب تسمية الشخص الطبيعي الذي يمثل ذلك الكيان القانوني كمدير؛ ويلزم الإجراء الأكثر تعقيدًا لتعيين كيان قانوني كمسؤول). الحد الأدنى لعدد المسؤولين هو 1. يمكن أن يكون نفس الشخص هو المسؤول والعضو. لا توجد متطلبات قانونية فيما يتعلق بالإقامة. ومع ذلك، إذا كان المدير (المدير) يريد أيضًا أن يعمل بشكل قانوني في رومانيا للوفاء بمتطلبات المؤسسات الصغيرة، فإن عدم كونه مساهمًا هو شرط؛ ويجب على المسؤول التقدم بطلب للحصول على تأشيرة إقامة طويلة الأمد "لأغراض أخرى" (الإدارة التجارية للشركة).

- الحد الأدنى لعدد المساهمين / الشركاء في الشركة هو 1. يمكن أن يكونوا أفرادًا أو كيانات قانونية ولا توجد متطلبات قانونية تتعلق بإقامتهم. الحد الأقصى لعدد الأعضاء هو 50. وفي يوليو 2020، اعتمدت رومانيا تعديلات على قانون الشركات الخاص بها، حيث ألغت القيود التي فرضتها المادة 14 من قانون الشركات. منعت هذه القيود أي فرد أو كيان قانوني من أن يصبح المساهم الوحيد في أكثر من شركة ذات مسؤولية محدودة مسجلة بموجب قوانين رومانيا، كما منعت الشركة ذات المسؤولية المحدودة من أن يكون لديها شركة أخرى ذات مسؤولية محدودة تتكون من شخص واحد كمساهم وحيد. اعتبارًا من 1 يناير 2023، يمكن للمساهمين امتلاك أكثر من 25% من الأسهم في 3 (ثلاث) شركات مختلفة كحد أقصى.

- على عكس معظم الولايات القضائية الأوروبية، لا تشترط رومانيا أن يكون لدى الشركات سكرتير.

- الحد الأدنى لرأس المال الموصى به هو 200 رون (حوالي 50 يورو) مقسمة إلى أسهم بحد أدنى 10 رون لكل سهم.

فترة تسجيل الشركة في رومانيا

يتم تسجيل شركة جديدة ذات مسؤولية محدودة خلال أسبوعين.

عملية تأسيس شركة في رومانيا

تتضمن إجراءات تأسيس الشركة الرومانية الخطوات التالية:

الخطوة الأولى - التحقق من توفر اسم الشركة

نطلب التحقق من 2-3 أسماء لدى السجل حسب الأولوية. يجب أن يستوفي الاسم المتطلبات التالية:

- يجب ألا يكون مطابقًا أو مشابهًا لاسم شركة موجودة، ويجب التحقق من الاسم في السجل للتأكد من توفره، وهو ما يستغرق من 2 إلى 3 أيام عمل؛

- يمكن أن يكون بأي لغة باستخدام الحروف اللاتينية؛

- استخدام الأسماء الجغرافية وكلمة "رومانيا" مقيد ويتطلب موافقة خاصة؛

- يجب أن يكون لها نهاية تشير إلى نوع الشركة ("SRL").

الخطوة 2 - عملية الامتثال التنظيمي

يتطلب قانون منع وقمع غسل الأموال وتمويل الإرهاب من مقدمي خدمات الشركات تحديد المالكين المستفيدين من الشركة، ومصدر أموالهم وطبيعة الأنشطة التي سيستخدمون الشركة من أجلها. على الرغم من أن الأمر قد يبدو مخيفًا، إلا أن التحقق من الامتثال هذا بسيط للغاية ويتطلب من العميل تقديم المعلومات المذكورة أعلاه بشكل حر، بالإضافة إلى تقديم إثبات الهوية والعنوان السكني لجميع الأفراد في هيكل الشركة. أيضًا، بالنسبة لكل شركة، يقوم المالك المستفيد بملء نموذج معلومات العميل والتوقيع عليه، ليتم الاحتفاظ به في ملفاتنا فقط.

الخطوة 3 - فترة دفع الفاتورة

الخطوة 4 - تجميع مستندات تأسيس الشركة

الوثائق الأساسية لتسجيل الأعمال:

- تأكيد حجز اسم الشركة في السجل التجاري؛

- إثبات موثق لهوية المسؤول / العضو (جواز السفر، بطاقة الهوية الوطنية)؛

- إثبات موثق لعنوان المسؤول / العضو (بطاقة العنوان أو فاتورة الغاز / الكهرباء أو كشف حساب بنكي لبطاقة الائتمان / الخصم، لا يزيد عمره عن 3 أشهر)؛

- إقرار مالي موثق بأن المسؤول/العضو ليس لديه دين عام في رومانيا فيما يتعلق بالسلطات الرومانية؛

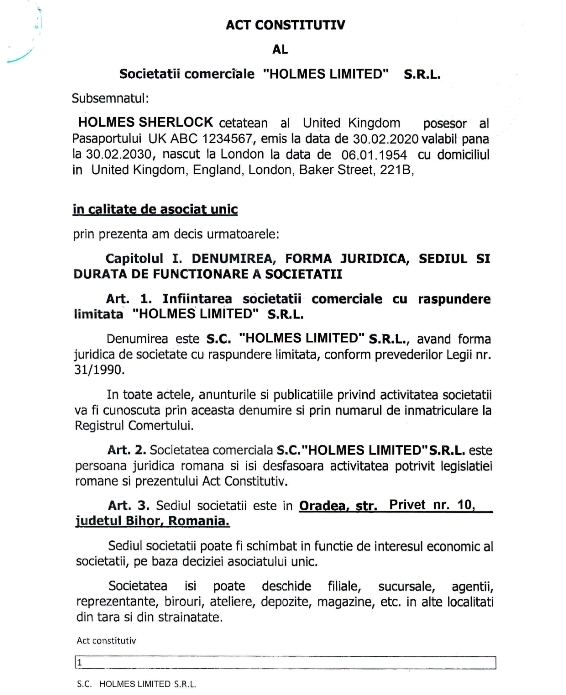

- النظام الأساسي ("القانون التأسيسي") موقع من جميع الشركاء (الأعضاء / المساهمين)؛

- إثبات حق استخدام عنوان الشركة المسجل ووجود مكتب للشركة لمزاولة الأعمال (عقد إيجار/إيجار من الباطن ومستخرج سجل أرضي لا يزيد عمره عن 30 يومًا).

إذا لم يكن المسؤول/العضو مقيمًا في رومانيا، فيمكنه التوقيع على المستندات عن بُعد وتوثيق النسخ الأصلية وإرسالها إلى رومانيا. تتم ترجمة المستندات إلى اللغة الرومانية في رومانيا بواسطة مترجم معتمد (ومصدق من كاتب العدل العام).

إذا كان المسؤول/العضو مستعدًا للسفر إلى رومانيا لتسجيل الشركة، فسيتم تحرير جميع المستندات لدى كاتب عدل محلي. وهذا سيوفر تكلفة ترجمة بعض المستندات إلى اللغة الرومانية والتصديق على هذه الترجمات.

يمكن أيضًا توقيع المستندات باستخدام التوقيع الإلكتروني.

المرحلة الخامسة - التقديم إلى السجل التجاري الرسمي

يمكن تقديم المستندات إلى السجل التجاري بطريقتين:

- في الأصل، أي جسديا؛

- بشكل إلكتروني من خلال بوابة السجل التجاري الإلكترونية.

في غضون 3 أيام عمل من تاريخ الإيداع، يقوم السجل التجاري بإجراء فحص أولي أولي، مما يؤدي إما إلى تسجيل الشركة أو طلب مستندات إضافية، تشير إلى الموعد النهائي لتقديمها. بعد استلام المستندات الإضافية، يقوم السجل بإجراء فحص أولي ثانٍ، ونتيجة لذلك يتم تسجيل الشركة أو إصدار رفض التسجيل مع توضيح الأسباب. في مثل هذه الحالة، لا يمكن تقديم سوى إيداع جديد، مع دفع الرسوم للمرة الثانية.

الخطوة 6 - إنشاء وتسليم الأوراق المؤسسية للشركة

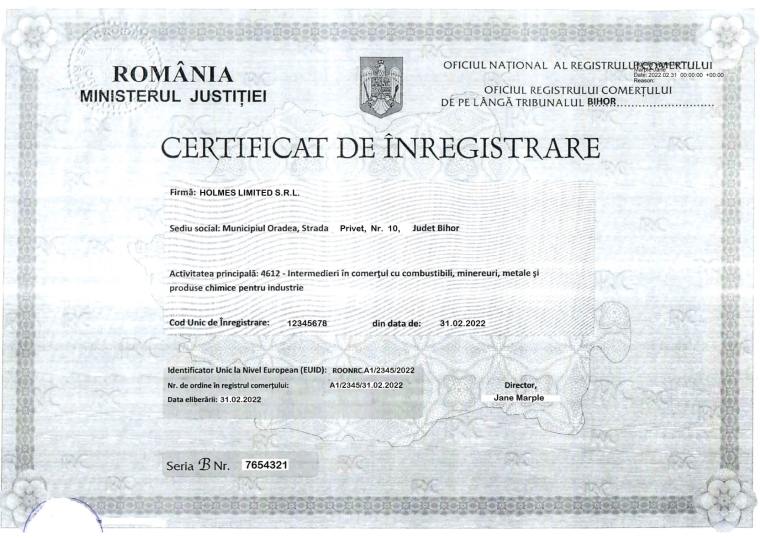

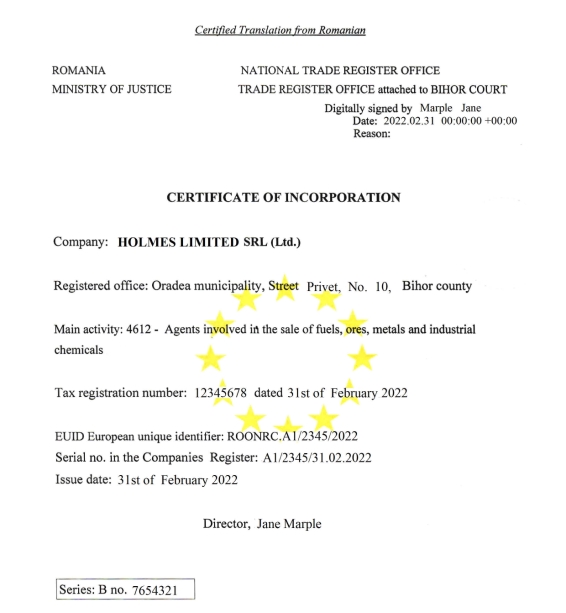

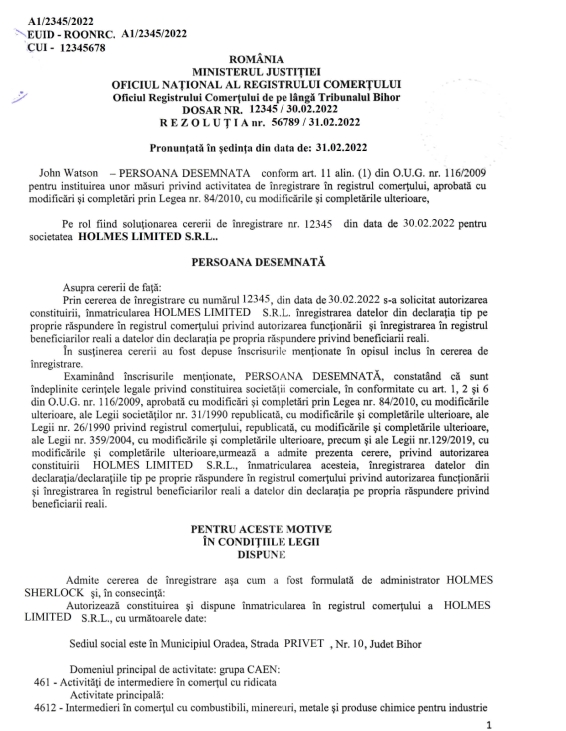

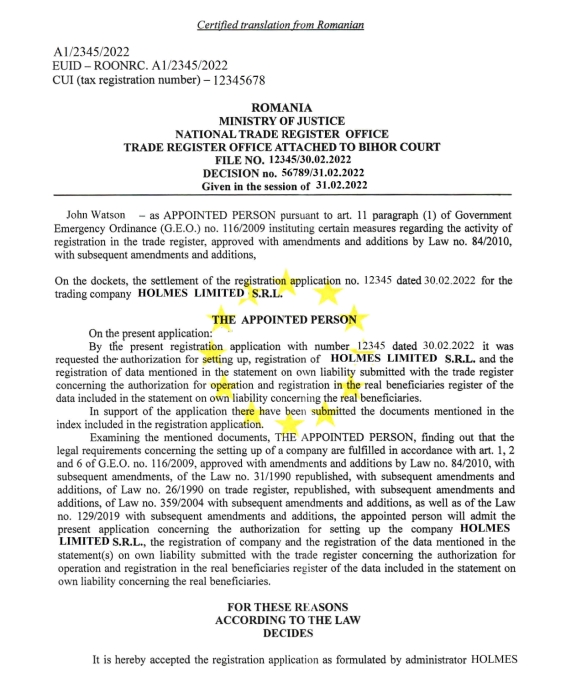

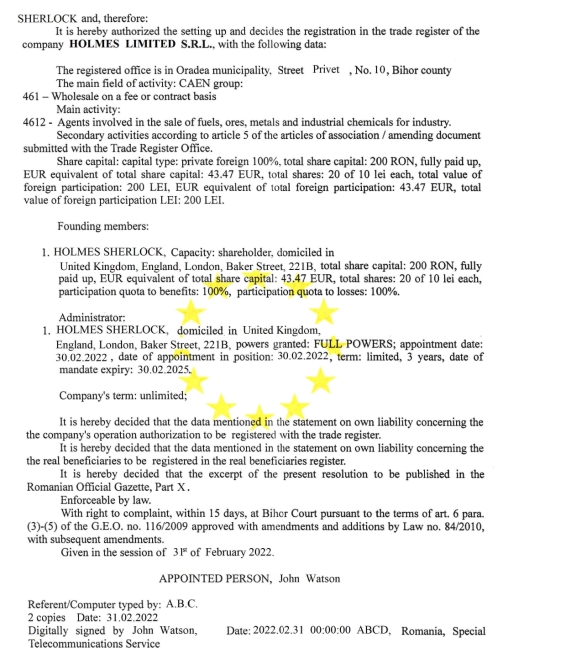

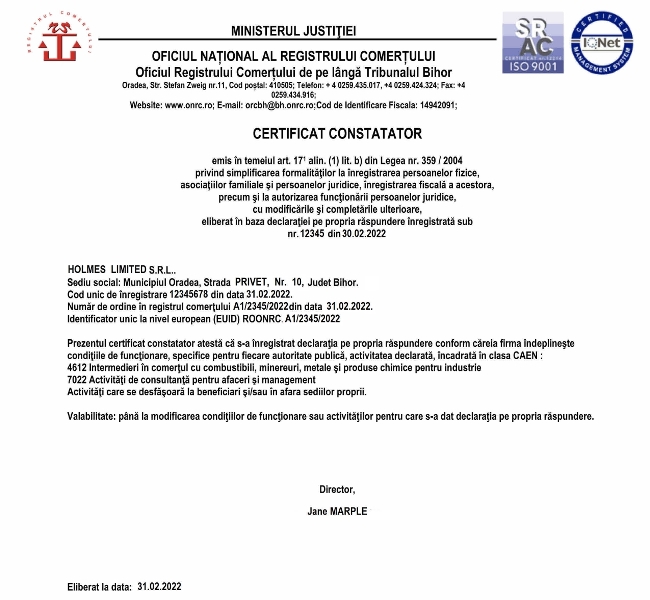

في رومانيا، المستندات التي يصدرها السجل التجاري عند تسجيل الشركة هي:

- شهادة تأسيس شركة في رومانيا

- قرار السجل التجاري بالموافقة على تسجيل الشركة ("Rezolutia de Acceptere a dosarului")؛

- شهادة ("Certificat Constatatatare") تؤكد تفاصيل الشركة حيث يتم تحديد الأنشطة التي قامت الشركة بتمكينها من رموز قائمة CAEN;

- النظام الأساسي ("القانون التأسيسي") الذي تم توقيعه من قبل الأعضاء أثناء تسجيل الشركة - يتم التحقق منه بواسطة السجل.

اعتمادًا على النموذج الذي تم به تقديم المستندات في السجل في البداية، يتم إصدارها إما في شكل أصلي أو في شكل إلكتروني. بموجب الأمر رقم 38/2020، فإن المستندات الصادرة عن السجل التجاري بشكل إلكتروني والتي تحتوي على التوقيع الإلكتروني لقاضي السجل التجاري لها الأثر القانوني للأصول.

الختم غير مطلوب بموجب القانون الروماني.

الإفصاح والشفافية في سجلات الشركات

في رومانيا، كما هو الحال في معظم الولايات القضائية الأوروبية، يتم إيداع تفاصيل المديرين والأعضاء في السجل التجاري وبالتالي تكون متاحة لأطراف ثالثة وتكون عامة. في 18 يوليو 2019، اعتمدت رومانيا قانونًا يقدم سجلًا مركزيًا موحدًا للمالكين المستفيدين، وبالتالي استيفاء متطلبات الاتحاد الأوروبي لجعل التشريعات المحلية تتماشى مع البندين الرابع والخامس /sup> توجيهات مكافحة غسيل الأموال. ولم يكن الوصول إلى معلومات المستفيد الحقيقي متاحًا للسلطات الضريبية والقضائية والأفراد والكيانات التي تقوم بالعناية الواجبة فيما يتعلق بغسل الأموال أو تمويل الإرهاب فحسب، بل أيضًا لأي شخص مهتم. الآن، نظرًا لقرار محكمة العدل الأوروبية (CJUE) الذي ينص على أن وصول الجمهور العام إلى المعلومات المتعلقة بالملكية المستفيدة يشكل تدخلاً خطيرًا في الحقوق المكفولة في المادتين 7 و8 من ميثاق الحقوق الأساسية للاتحاد الأوروبي، فإن جميع دول الاتحاد الأوروبي يعمل الأعضاء في ظل بعض القيود للوصول إلى معلومات الملكية المستفيدة (على الأرجح، بالنسبة للأفراد، سيتم تقييد الوصول إلى هذه المعلومات مع إثبات المصلحة المشروعة).

الإدارة والدعم المستمر للشركات

إجراء التجديد السنوي

يجب تجديد كل شركة بشكل سنوي (ابتداء من السنة الثانية) قبل تاريخ كل ذكرى تأسيسها. يتضمن التجديد توفير عنوان مسجل / إبرام عقد إيجار مكتب لفترة جديدة.

تقديم التقارير السنوية الإلزامية

في رومانيا، لا يوجد أي شرط لتقديم الإقرار السنوي إلى السجل.

نظرة عامة على الإطار الضريبي

سياسات ضريبة أرباح الشركات

المعدل القياسي لضريبة دخل الشركات هو 16%.

المزايا الضريبية للمؤسسات الصغيرة

لدى رومانيا النظام الضريبي الأكثر جاذبية للشركات الصغيرة في الاتحاد الأوروبي. وتعتبر الشركة مؤسسة صغيرة إذا لم تتجاوز إيراداتها في السنوات الماضية 500.000 يورو. ويكون معدل الضريبة على الشركات

- 1% للمؤسسات متناهية الصغر التي لا تتجاوز عائداتها السنوية 60.000 يورو والتي لا تمارس أعمالاً في المجالات التالية;

- 3% للمؤسسات متناهية الصغر التي تزيد عائداتها السنوية عن 60.000 يورو أو تمارس أعمالًا في المجالات التالية: تطوير البرمجيات، وخدمات تكنولوجيا المعلومات، وأعمال الفنادق والمطاعم، والخدمات الطبية وبعض الخدمات الأخرى.

اعتبارًا من 1 يناير 2024، أصبحت المؤسسات متناهية الصغر هي المؤسسات التي تستوفي المعايير التالية:

- لديك موظف واحد على الأقل؛

- يبلغ حجم مبيعاتها أقل من 500.000 يورو;

- أن يكون لدى المساهمين أكثر من 25% من إجمالي رأس المال أو حقوق التصويت، والشركة هي المؤسسة الصغيرة الوحيدة التي أنشأها هؤلاء المساهمين (يمكن للمساهمين السابقين امتلاك 3 شركات صغيرة على الأكثر)؛

- لديهم مصادر دخل أخرى إلى جانب الإدارة والاستشارات تشكل أكثر من 80% من إجمالي الدخل.

وفي جميع الحالات الأخرى، تتحول الشركة تلقائيًا إلى نظام الضرائب القياسي في رومانيا، مع معدل ضريبة دخل على الشركات يبلغ 16%.

لوائح اقتطاع الضرائب

يتم اقتطاع الضريبة بنسبة 8% على توزيعات الأرباح المدفوعة (قبل 1 يناير 2023 - 5%).

تخضع مدفوعات الإتاوات والفوائد للضريبة عند مصدر الدفع بمعدل 16٪. تخضع أيضًا مدفوعات الخدمات القانونية والاستشارية المقدمة لشركة رومانية، بغض النظر عن مكان تقديم الخدمات، لضريبة مقتطعة بنسبة 16٪.

متطلبات الامتثال لضريبة القيمة المضافة

تخضع الشركة الرومانية للتسجيل الإلزامي في ضريبة القيمة المضافة. معدل ضريبة القيمة المضافة الحالي هو 19%. اعتمادًا على حجم مبيعات الشركة وأرباحها، يجب تقديم إقرارات ضريبة القيمة المضافة:

- شهريًا، إذا تجاوز حجم المبيعات السنوي 100.000 يورو أو إذا تم شراء السلع داخل الاتحاد الأوروبي;

- ربع سنوي، إذا كان حجم المبيعات السنوي أقل من 100.000 يورو أو إذا لم يتم شراء أي سلع داخل الاتحاد الأوروبي;

- مرتين سنوياً / سنوياً – في حالة الحصول على إذن خاص من مصلحة الضرائب.

إعداد التقارير المدققة والإقرارات الضريبية

يتعين على الشركات في رومانيا بموجب القانون تقديم بيانات مالية سنوية، وهي عملية يديرها عادة محاسب روماني.

بالإضافة إلى التقرير السنوي، يجب على المؤسسات الصغيرة أيضًا تأكيد وضعها ربع سنوي وتقديم الإعلانات اللازمة إلى مكتب الضرائب بمساعدة محاسبها الروماني.

تخضع البيانات المالية السنوية للكيانات القانونية التي تتجاوز معيارين على الأقل من المعايير التالية لمراجعة مستقلة إلزامية:

- إجمالي الأصول 3.650.000 يورو;

- صافي المبيعات 7.300.000 يورو;

- متوسط عدد الموظفين خلال السنة المالية: 50.

أسعار خدماتنا

| الخدمات | الرسوم (يورو)[1] |

| تأسيس الشركة مع مساهم واحد ونظام أساسي قياسي | 3.465 |

| العنوان المسجل للسنة الأولى: إيجار المكتب الفعلي (بدون التنسيب الفعلي للموظفين) | 3.565 |

| فتح حساب بنكي محلي | 945 |

| إعداد وتقديم الحسابات المالية وإجراء التدقيق | 100 - 400 لكل ساعة عمل |

| تسليم البريد السريع | 250 |

| رسوم الامتثال

واجبة السداد في الحالات الآتية:

|

350 (السعر القياسي، يتضمن التحقق من شخص واحد)

+ 150 لكل فرد إضافي (مسؤول / عضو) أو كيان قانوني (عضو) إذا كان هذا الكيان القانوني يخضع لإدارة آي تي أيه + 200 لكل كيان قانوني إضافي (عضو) إذا لم يكن هذا الكيان القانوني خاضعًا لإدارة آي تي أيه 450 (السعر من أجل الشركة عالية المخاطر، يتضمن التحقق من شخص واحد) 100 (توقيع الوثائق) |

[1] الرسوم لا تشمل ضريبة القيمة المضافة بنسبة 19٪، والتي قد تنشأ في ظل ظروف معينة. يرجى الرجوع إلى مستشاري آي تي أيه للحصول على التفاصيل.