خدمات المراجعة والمحاسبة في قبرص

مستشارك

ألينا مارينيتش

كبير مستشاري الأعمال

خبرة محاسبينا القانونيين في قبرص، المدمجة مع خبرة واسعة في خدمة مؤسسات متنوعة، تمكننا من معالجة أي تحدٍ مهني بكفاءة مع ضمان أقصى فائدة لعملائنا.

نظرًا لأن المحاسبة الذاتية تستغرق الكثير من الوقت، ومن المكلف الحفاظ على محاسب بدوام كامل، يمكننا أن نقدم لك خدمات لمرة واحدة ودعم محاسبي احترافي كامل لشركتك.

الموظفون المؤهلون الذين هم على استعداد لإدارة الحسابات والمحاسبة الضريبية لشركتك الأجنبية وكذلك التعاون مع مراجعي الحسابات المستقلين ومع السلطات الضريبية في الدول الأخرى الموجودة تحت تصرفك.

Essential Accounting and Financial Guidelines for Businesses in Cyprus

تقوم إدارة جميع الشركات المسجلة في قبرص بالاحتفاظ بدفاتر للحسابات والسجلات التي تعتبر ضرورية لإعداد البيانات المالية والتي تقوم بتفسير جميع المعاملات بشكل صحيح، وتتيح تحديد المركز المالي للشركة بدقة معقولة في أي وقت من الأوقات.

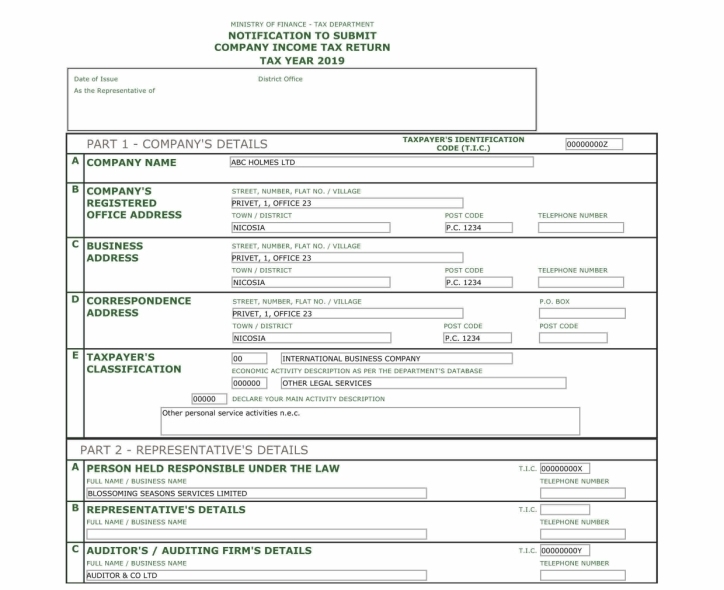

ووفقًا للمادة 142 من قانون الشركات (الفصل 113)، يتعين على الشركات القبرصية إعداد وتقديم بيانات مالية مصدق عليها من قبل مراجع حسابات وفقًا لمعايير التقارير المالية الدولية. وهذا المطلب إلزامي بغض النظر عما إذا كانت الشركة تعمل أم لا.

ويجب أن تتضمن البيانات المالية ما يلي:

- حساب الربح والخسارة؛

- يجب أن تكون الميزانية العمومية موقعة من قبل اثنين على الأقل من المديرين؛

- ملحوظات؛

إذا لم يتم تنفيذ النشاط، يجب على مراجعي حسابات الشركة إعداد وتقديم البيانات المالية المعلقة والمراجعة.

Combined Financial Reports

يجب على كل شركة قبرصية لديها شركات تابعة توحيد بياناتها المالية مع البيانات المالية للشركات التابعة لها.

ومع ذلك، يجب إعفاء "الشركات الصغيرة" من الالتزام بإعداد البيانات المالية الموحدة.

يتم تصنيف مجموعة الشركات على أنها صغيرة إذا تم استيفاء الشروط التالية:

- الشركات الخاضعة للتوحيد ليست عامة؛

- لا يخضع إعداد البيانات المالية الموحدة الخاصة بهم لأي تشريعات أخرى؛

- تفي الشركات في تاريخ إغلاق الميزانية العمومية للشركة الأم باثنين من المعايير الثلاثة التالية:

- لا يتجاوز إجمالي الأصول التي تظهر في الميزانية العمومية مبلغ 17.500.000 يورو;

- لا يتجاوز المستوى الصافي لحجم المبيعات مبلغ 35.000.000 يورو، و

- متوسط عدد الموظفين في الفترة المعنية لا يتجاوز 250.

كما نقدم خدمات لإعداد البيانات المالية الموحدة لمجموعة من الشركات، إذا كان ذلك مطلوبًا وفقًا لمعايير قانون الشركات (الفصل 113) أو وفقًا لطلبك.

عند إعداد البيانات المالية الموحدة، إذا لزم الأمر، يمكنك أيضًا استخدام خدماتنا لمراجعة عمليات الشركات التابعة المسجلة في ولايات قضائية أخرى.

Key Submission Dates for Financial Reports

يجب تقديم البيانات المالية في موعد أقصاه ثمانية عشر شهرًا بعد تأسيس الشركة وبعد ذلك مرة واحدة على الأقل في كل سنة تقويمية.

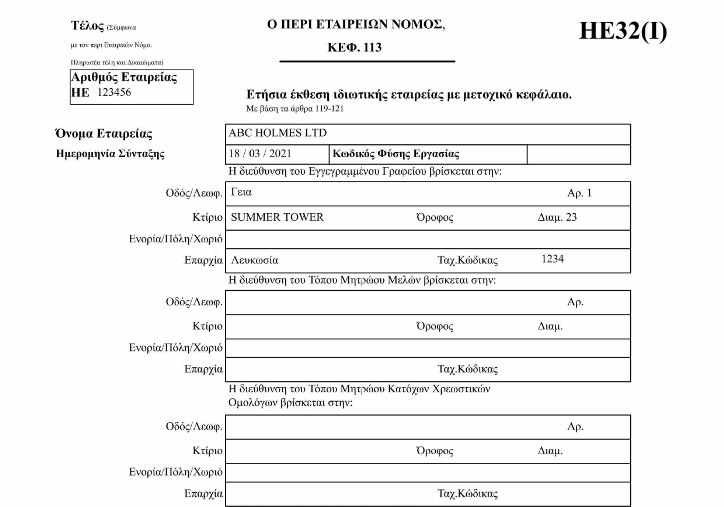

تقوم كل شركة بإعداد تقرير سنوي (نموذج HE32) مرة كل سنة تقويمية يتضمن؛ معلومات أساسية عن الشركة. ويرفق الإقرار السنوي بالبيانات المالية الخاصة بالسنة المالية السابقة.

يجب أن يتم إعداد التقرير السنوي مع البيانات المالية حتى تاريخ تقرير السنوي للشركة، ويجب تقديمه إلى إدارة تسجيل الشركات في غضون ثمانية وعشرين (28) يومًا من تاريخ إعداده."

يتم فرض غرامة على التقديم المتأخر للإقرار السنوي والبيانات المالية.

كجزء من خدماتنا المحاسبية في قبرص، ننصحك بالتشاور مع مستشارنا ليوجهك حول المواعيد النهائية الفردية لشركتك فيما يتعلق بموعد تقديم الإقرار السنوي.

Tax Compliance Services

بالإضافة إلى التقارير السنوية، يتم فرض ضريبة على الشركات التي تعد مقيمة ضريبيًا في قبرص وذلك على الدخل المتلقى أو المستمد من جميع المصادر الخاضعة للضريبة في قبرص وخارجها.

بالنسبة لجميع الشركات، يبلغ معدل ضريبة الدخل 12,5%.

يجب تقديم الإقرار الضريبي إلى إدارة الإيرادات الداخلية في غضون 12 شهرًا بعد نهاية الفترة المشمولة بالتقرير، أي قبل 31 ديسمبر من العام التالي للتقرير، بينما بالنسبة للنماذج الإلكترونية لتقديم الإقرارات، تم تمديد الفترة المحددة بمقدار ثلاثة شهور.

يجب أن يكون الإقرار الضريبي معتمدًا (ومعدًا بالفعل) من قبل مراجع حسابات الشركة.

محاسبونا الضريبيون في قبرص على استعداد لمساعدتك في إعداد حسابات الأرباح المقدرة للسنة الحالية وكذلك تقييم الالتزامات الضريبية لضريبة الشركات والضرائب الأخرى.

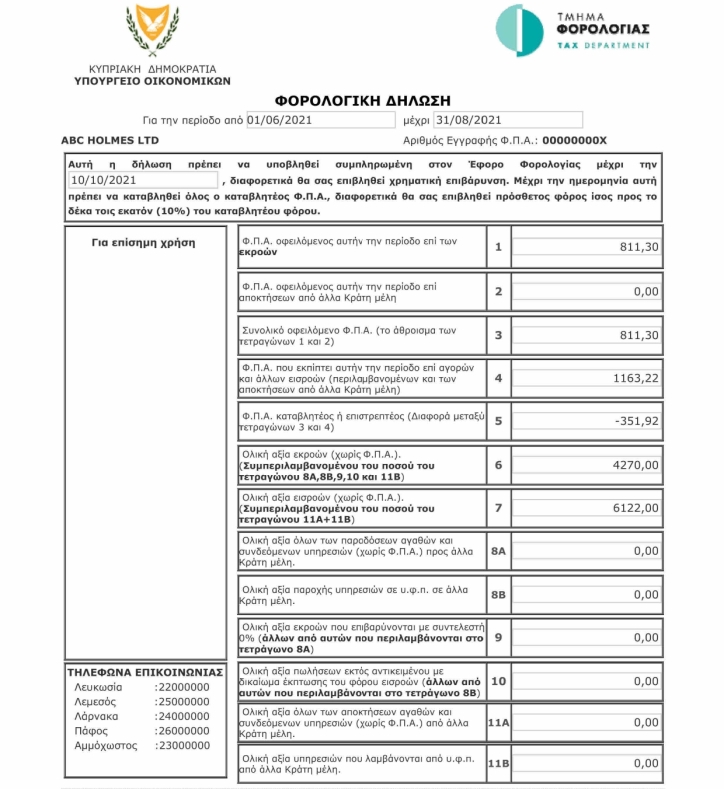

VAT Returns

من الضروري أيضًا مراعاة المسائل المتعلقة بضريبة القيمة المضافة. في معظم دول الاتحاد الأوروبي، بما في ذلك قبرص، لا تنشأ التزامات تسجيل ضريبة القيمة المضافة طالما أن حجم المبيعات في البلد أقل من عتبة التسجيل، والتي تبلغ في قبرص 15.600 يورو. وفي الوقت نفسه، يمكن التسجيل بالمبادرة.

معدل ضريبة القيمة المضافة في قبرص هو 19٪.

إذا لم تعد الشركة القبرصية بحاجة إلى التسجيل في ضريبة القيمة المضافة بسبب تغيير في اتجاه النشاط، أو بسبب إنهاء النشاط، أو لأي سبب آخر، فإننا نقدم أيضًا خدمات لإلغاء تسجيل الشركة في ضريبة القيمة المضافة وفقًا مع الشركات القبرصية والتشريعات الضريبية الحالية.

Our Cyprus Services

نقدم خدمات مراجعة وضرائب شاملة في قبرص، إلى جانب خدمات المحاسبة في قبرص، لضمان الامتثال الكامل للوائح المحلية. تشمل خبرتنا أيضًا خدمات الإشراف المحاسبي في قبرص، وتقديم دعم مخصص لإعداد التقارير المحاسبية والضريبية، وإجراء عمليات المراجعة، وتقديم البيانات المدققة للجهات العامة، وتقديم المساعدة الإدارية لمكاتب عملائنا في قبرص.

بوجودنا في قبرص منذ عام 2006، اكتسبنا ممارسة مميزة للتعاون المباشر في قضايا شركات عملائنا مع المؤسسات الحكومية، مثل تسجيل الشركات، وإدارة الإيرادات الداخلية، وخدمة ضريبة القيمة المضافة، وإدارة دائرة الجمارك والضرائب، إدارة السجل المدني والهجرة، وإدارة التأمينات الاجتماعية وغيرها.

Consult with an Expert Before You Begin

نظرًا لأن قبرص لا تنتمي إلى السلطات القضائية الخارجية، وأن أي شركة في قبرص ملزمة بتقديم تقارير ودفع الضرائب على أساس منتظم وفقًا للإجراءات المنصوص عليها في القانون، فإنه قبل البدء في تسجيل شركة في قبرص، نوصيك بالحصول على المشورة من المحامين والمراجعين فيما يتعلق بالإدارة اللاحقة للشركة.

سيدات الأعمال يتحققن من البيانات المالية السنوية للشركة.

Basic Fees for Our Cyprus Services

| خدمات | الرسوم [1] |

| خدمات محاسبية شهرية | |

| إعداد وتقديم إقرار نظام تبادل معلومات ضريبة القيمة المضافة | 100-350 يورو في الساعة |

| خدمات محاسبية ربع سنوية | |

| إعداد وتقديم إقرار ضريبة القيمة المضافة | 100-350 يورو في الساعة |

| سنويًا خدمات المحاسبة | |

| إعداد وتقديم التقرير المدقق للشركة الخاملة (للشركات التي لم تعمل خلال الفترة المشمولة بالتقرير) | 1.140 يورو |

| إعداد وتقديم التقارير للشركة التي بدأت العمل | 100-350 يورو في الساعة |

| خدمات إضافية | |

| لتسجيل ضريبة القيمة المضافة | 1.200 دولار أمريكي |

| إلغاء التسجيل في ضريبة القيمة المضافة | 1.200 دولار أمريكي |

| الاستشارات والتواصل مع المراجعين والجهات الحكومية | 100-350 يورو في الساعة |

[1] يظهر السعر بدون ضريبة القيمة المضافة. معدل ضريبة القيمة المضافة في الإمارات العربية المتحدة – 5%.