خدمات المحاسبة والمراجعة في رومانيا

مستشارك

ألينا مارينيتش

كبير مستشاري الأعمال

بفضل سنوات من الخبرة في خدمة مؤسسات متنوعة وخبرة محاسبينا الرومانيين، نحن قادرون على حل أي مهام مهنية مع تقديم أقصى فائدة لعملائنا.

نظرًا لأن المحاسبة الذاتية تستغرق الكثير من الوقت، ومن المكلف الحفاظ على محاسب بدوام كامل، يمكننا أن نقدم لك خدمات لمرة واحدة ودعم محاسبي احترافي كامل لشركتك.

فريق مؤهل جاهز للعناية بمسك الدفاتر والمحاسبة الضريبية في رومانيا والتعاون مع مدققي حسابات مستقلين، بالإضافة إلى التنسيق مع السلطات الضريبية في الدول الأخرى.

Essential Accounting Information for Romanian Companies

ينص قانون المحاسبة رقم 82/1991 (المعدل)، انه يجب على الشركات المسجلة في رومانيا الاحتفاظ بسجلات محاسبية توفر صورة دقيقة وكاملة عن حالة الشركة، باعتبارها الأداة الرئيسية للمعرفة والإدارة والتحكم.

تُحفظ الحسابات باللغة الرومانية وبالعملة الوطنية (الرون).

بصفتها دولة عضو في الاتحاد الأوروبي، وتخضع رومانيا لمتطلبات المحاسبة والمراجعة وإعداد التقارير المالية المنصوص عليها في قواعد وتوجيهات الاتحاد الأوروبي كما هي مطبقة في القوانين واللوائح الوطنية.

على وجه الخصوص، يجب على الشركات الرومانية إعداد بياناتها المالية وفقًا للمعايير الدولية لإعداد التقارير المالية.

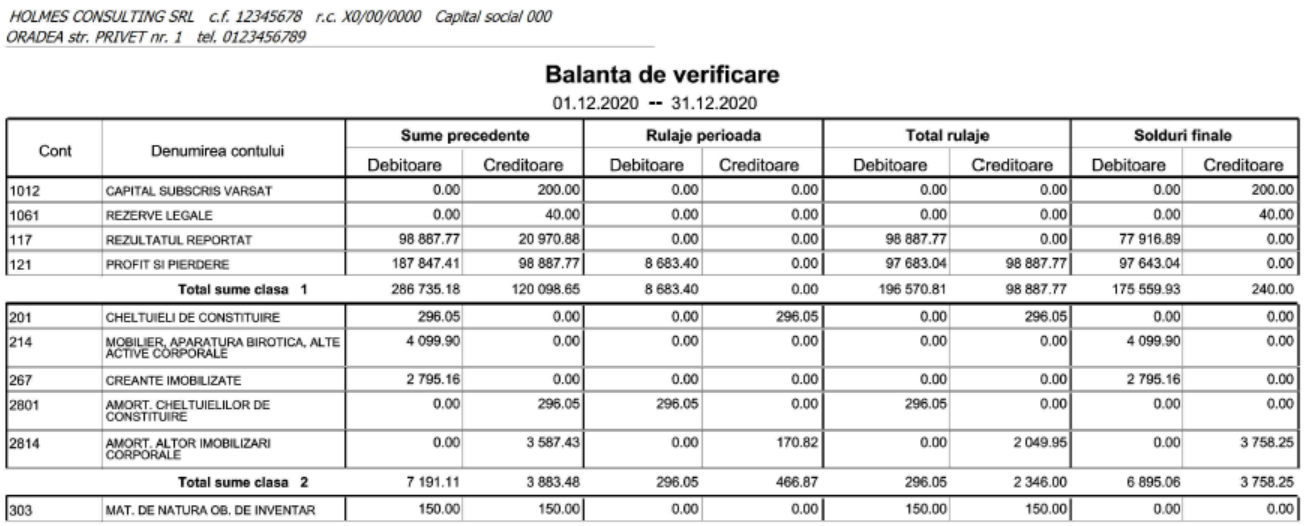

يجب على جميع الشركات الرومانية إعداد حسابات سنوية. ومع ذلك، يجب تحرير ميزان المراجعة على أساس شهري، وذلك من أجل التحقق من التسجيل الدقيق لمعاملات الأصول في الدفاتر. وبالتالي يتم دفع خدمات المحاسبة على أساس شهري.

تتضمن الحسابات السنوية ما يلي

- الميزانية العمومية.

- حساب الأرباح والخسائر أو حساب الميزانية في حالة المؤسسات العامة.

- الملحقات .

- وتقرير الإدارة.

ومع ذلك ، لا يطلب من المؤسسات الصغيرة تقديم ملاحظات توضيحية للبيانات المالية السنوية، فهي تعد ميزانية عمومية مبسطة وبيان الأرباح والخسائر.

المشاريع والمؤسسات الصغيرة هي مؤسسات لا تتجاوز اثنين على الأقل من المعايير الثلاثة التالية في تاريخ التقرير:

- حجم التداول - 3.000.000.000 رونة رواندية (حوالي 600.000 يورو)

- إجمالي الأصول - 1.500.000 رونا رواندية (حوالي 300.000 يورو)

- كما يبلغ متوسط عدد العاملين خلال السنة المالية 10عمال.

و تخضع الشركات الرومانية التي تتجاوز حدود اثنين على الأقل من المعايير الثلاثة التالية لمدة عامين متتاليين في تاريخ التقرير للمراجعة:

- حجم التداول - 32.000.000.000 رونة رواندية (حوالي 6.500.000 يورو)

- إجمالي الأصول - 16.000.000 رونة رواندية (حوالي 3.250.000 يورو)

- كما يبلغ متوسط عدد العاملين خلال السنة المالية - خمسون عاملا.

يرجى التواصل مع مستشارينا الرومانيين حول ضرورة إجراء مراجعة الحسابات وحجم البيانات المالية المطلوبة.

نحن نقدم الخدمات المحاسبية التالية:

- فحص المستندات المقدمة للتأكد من اكتمالها والامتثال للأنشطة التجارية للشركة.

- تشكيل مجموعة من الوثائق الداعمة التي سيتم تقديمها للمدقق؛ لأرشيف الشركة؛

- التقييم الأولي للنتيجة المالية والتنبؤ بمبلغ الالتزامات المتعلقة بضريبة الشركات وضريبة القيمة المضافة وغيرهم؛

- إعداد الحسابات وتكوين بيان الأرباح والخسائر والميزانية العمومية وفقًا للمعايير الدولية لإعداد التقارير المالية وتشريعات الشركات؛

- إعداد وتقديم البيانات المحاسبية بناءً على المستندات الداعمة المقدمة؛

- بناءً على طلب العميل الإضافي:

- الاحتفاظ بالسجلات المحاسبية للشركة مع تقديم نتائج مالية مؤقتة على أساس شهري أو ربع سنوي أو نصف سنوي.

Group Financial Reporting

تقوم الشركة الأم الرومانية بإعداد بيانات مالية سنوية موحدة بدءًا من السنة المالية الأولى التي تم فيها تجاوز اثنين على الأقل من المعايير الثلاثة أدناه لمجموعة الشركات في تاريخ التقرير:

- حجم المبيعات - 210.000.000.000 رونة رواندية (حوالي 42.500.000 يورو)

- إجمالي الأصول - 105.000.000.000 رونة رواندية (حوالي 21.250.000 يورو)

- متوسط عدد الموظفين خلال السنة المالية – 250

كما تخضع البيانات المالية السنوية الموحدة للتدقيق.

كما نقوم بتقديم خدمات إعداد البيانات المالية الموحدة لمجموعة من الشركات، إذا كان ذلك مطلوبًا وفقًا للأمر رقم 11/10/2018. 1 802 بتاريخ 29 ديسمبر 2014 أو وفقًا لطلبك.

عند إعداد البيانات المالية الموحدة، إذا لزم الأمر، يمكنك أيضًا استخدام خدماتنا لمراجعة عمليات الشركات التابعة المسجلة في ولايات قضائية أخرى.

Key Submission Timelines

يجب على جميع الشركات الرومانية تقديم نسخة واحدة من الحسابات السنوية في موعد أقصاه 15 أبريل من العام التالي إلى المديرية العامة للمالية العامة والرقابة المالية.

يخضع الإيداع المتأخر لحسابات الشركة لرسوم الإيداع المتأخر.

ينصح بالتشاور مع مستشارنا لتوجيهك حول المواعيد النهائية الفردية لشركتك لتقديم الحسابات السنوية.

Tax Filing and Compliance

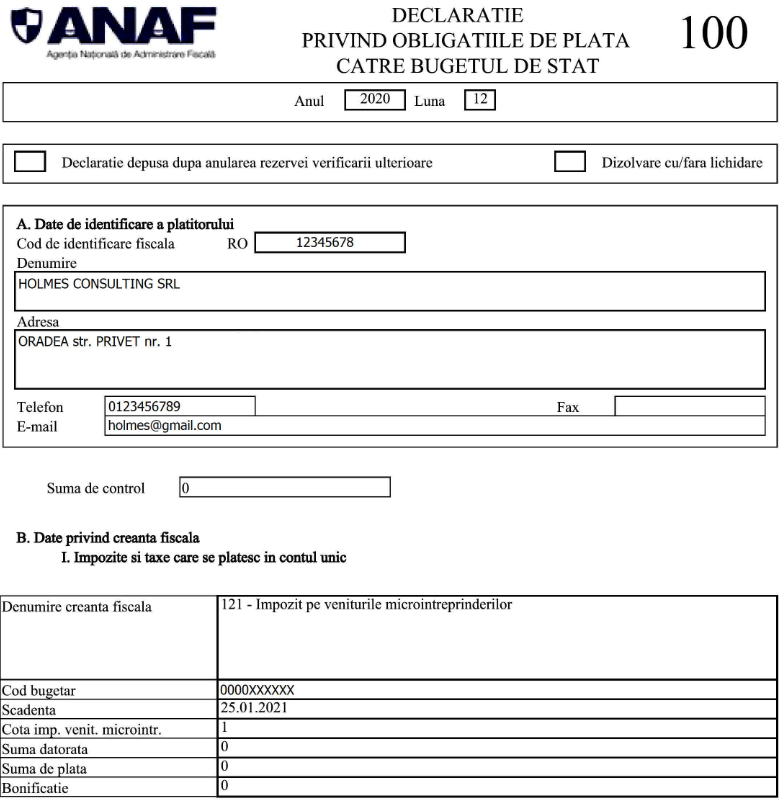

بالإضافة إلى الحسابات السنوية، تخضع الشركة المقيمة في رومانيا للضريبة على الدخل المستلم أو المستمدة من جميع المصادر الخاضعة للضريبة في رومانيا وخارجها.

معدل ضريبة الدخل القياسي هو 16٪.

تقدم رومانيا النظام الضريبي الأكثر جاذبية في الاتحاد الأوروبي للشركات الصغيرة.

يعتبر الكيان صغيرًا إذا كان دخل الشركة للسنوات السابقة لا يزيد عن 1.000.000 يورو. يكون معدل ضريبة الدخل في هذه الحالة:

- 1% إذا كانت الشركة توظف موظفًا واحدًا على الأقل بدوام كامل؛

- 3% إذا لم يكن لدى الشركة موظفين بدوام كامل.

عادة ما تتوافق السنة الضريبية مع السنة التقويمية.

بالنسبة لضريبة الدخل، يتم تقديم الإقرارات الضريبية ربع السنوية والإقرار السنوي، عادة قبل 25 مارس من السنة التالية لسنة التقرير

يتم دفع ضريبة الدخل قبل اليوم الخامس والعشرين من الشهر الذي يلي ربع التقارير، ويتم الدفع السنوي قبل اليوم الخامس والعشرين من الشهر الثالث الذي يلي ربع التقارير.

نحن على استعداد لمساعدتك في إعداد حسابات الأرباح المقدرة للسنة الحالية وكذلك تقييم الالتزامات الضريبية لضريبة الشركات والضرائب الأخرى.

لتحديد العبء الضريبي للشركة، نوصي باستشارة مستشار ضريبي

VAT Submission Reports

من الضروري أيضًا مراعاة المسائل المتعلقة بضريبة القيمة المضافة. في معظم بلدان الاتحاد الأوروبي، بما في ذلك رومانيا، لا تنشأ التزامات تسجيل ضريبة القيمة المضافة طالما أن حجم المبيعات في البلد أقل من عتبة التسجيل، وهي 300.000 رونة رومانية (حوالي 60.500 يورو). وفي الوقت نفسه، يمكن التسجيل بالمبادرة.

معدل ضريبة القيمة المضافة في رومانيا هو 19%.

إذا لم تعد شركتك الرومانية بحاجة إلى التسجيل في ضريبة القيمة المضافة بسبب تغيير في اتجاه النشاط، أو بسبب إنهاء النشاط، أو لأي سبب آخر، فإننا نقدم أيضًا خدمات إلغاء تسجيل الشركة في ضريبة القيمة المضافة وفقًا مع تشريعات الشركات والضرائب الرومانية الحالية.

What We Offer

نوفر مجموعة شاملة من خدمات المحاسبة في رومانيا، مستفيدين من خبرة المحاسبين والمدققين الرومانيين. تشمل خدماتنا، مراجعة الحسابات، إعداد التقارير المحاسبية والضريبية، تقديم الحسابات للجهات الرسمية، خدمات الإشراف المحاسبي في رومانيا، الدعم الضريبي والإداري لمكاتب عملائنا في رومانيا.

بفضل وجودنا الخاص في رومانيا منذ عام 2018، اكتسبنا ممارسة فريدة من نوعها للتعاون المباشر في قضايا شركات عملائنا مع المؤسسات الحكومية.

Get Consultation Before Start

نظرًا لأن رومانيا لا تنتمي إلى ولايات قضائية خارجية، والشركة الرومانية ملزمة بتقديم التقارير ودفع الضرائب على أساس منتظم وفقًا للإجراءات التي ينص عليها القانون، قبل البدء في تسجيل شركة رومانية، نوصيك بالحصول على المشورة من المحامين ومدققي الحسابات فيما يتعلق بالإدارة اللاحقة للشركة.

Standard Fees for Our Romania Services

| خدمات | سعر[1] |

| خدمات محاسبية شهرية | |

| إعداد وتقديم إقرار نظام تبادل معلومات ضريبة القيمة المضافة

إعداد ميزان المراجعة |

بدءًا من 200 يورو

بدءًا من 250 يورو |

| خدمات محاسبية ربع سنوية | |

| إعداد وتقديم إقرار ضريبة القيمة المضافة | 150-400 دولار أمريكي في الساعة |

| سنويًا خدمات المحاسبة | |

| إعداد وتقديم التقرير السنوي | بدءًا من 1.200 يورو |

| تدقيق قانوني | 150-400 دولار أمريكي في الساعة |

| خدمات إضافية | |

| لتسجيل ضريبة القيمة المضافة | 1.200 يورو |

| إلغاء التسجيل في ضريبة القيمة المضافة | 1.200 يورو |

| الاستشارات والتواصل مع المراجعين والجهات الحكومية | 150-400 دولار أمريكي في الساعة |

[1] يظهر السعر بدون ضريبة القيمة المضافة. معدل ضريبة القيمة المضافة في الإمارات العربية المتحدة – 5%.