خدمات المراجعة والمحاسبة في هونج كونج

مستشارك

ألينا مارينيتش

كبير مستشاري الأعمال

مع سنوات من الخبرة في تقديم خدمات المحاسبة في هونج كونج وفريق من الموظفين ذوي المهارات العالية، نحن قادرون على مواجهة أي تحديات مهنية، وتقديم أقصى قيمة لعملائنا.

نظرًا لأن المحاسبة الذاتية تستغرق الكثير من الوقت، ومن المكلف الحفاظ على محاسب بدوام كامل، يمكننا أن نقدم لك خدمات لمرة واحدة ودعم محاسبي احترافي كامل لشركتك.

الموظفون المؤهلون الذين هم على استعداد لإدارة الحسابات والمحاسبة الضريبية لشركتك الأجنبية وكذلك التعاون مع مراجعي الحسابات المستقلين ومع السلطات الضريبية في الدول الأخرى الموجودة تحت تصرفك.

General Hong Kong Accounting Information for Companies

ينبغي على كل شركة في منطقة هونغ كونغ الإدارية الخاصة التابعة لجمهورية الصين الشعبية (المشار إليها فيما يلي باسم هونغ كونغ) الاحتفاظ بسجلات محاسبية كافية لإظهار وشرح معاملات الشركة والإفصاح بدقة معقولة، في أي وقت، عن المركز المالي للشركة وأدائها المالي.

يجب أن تتضمن السجلات المحاسبية قيد جميع المبالغ التي تتلقاها الشركة وتنفقها يوميًا، والمسائل المتعلقة بالاستلام والنفقات وسجل أصول الشركة والتزاماتها.

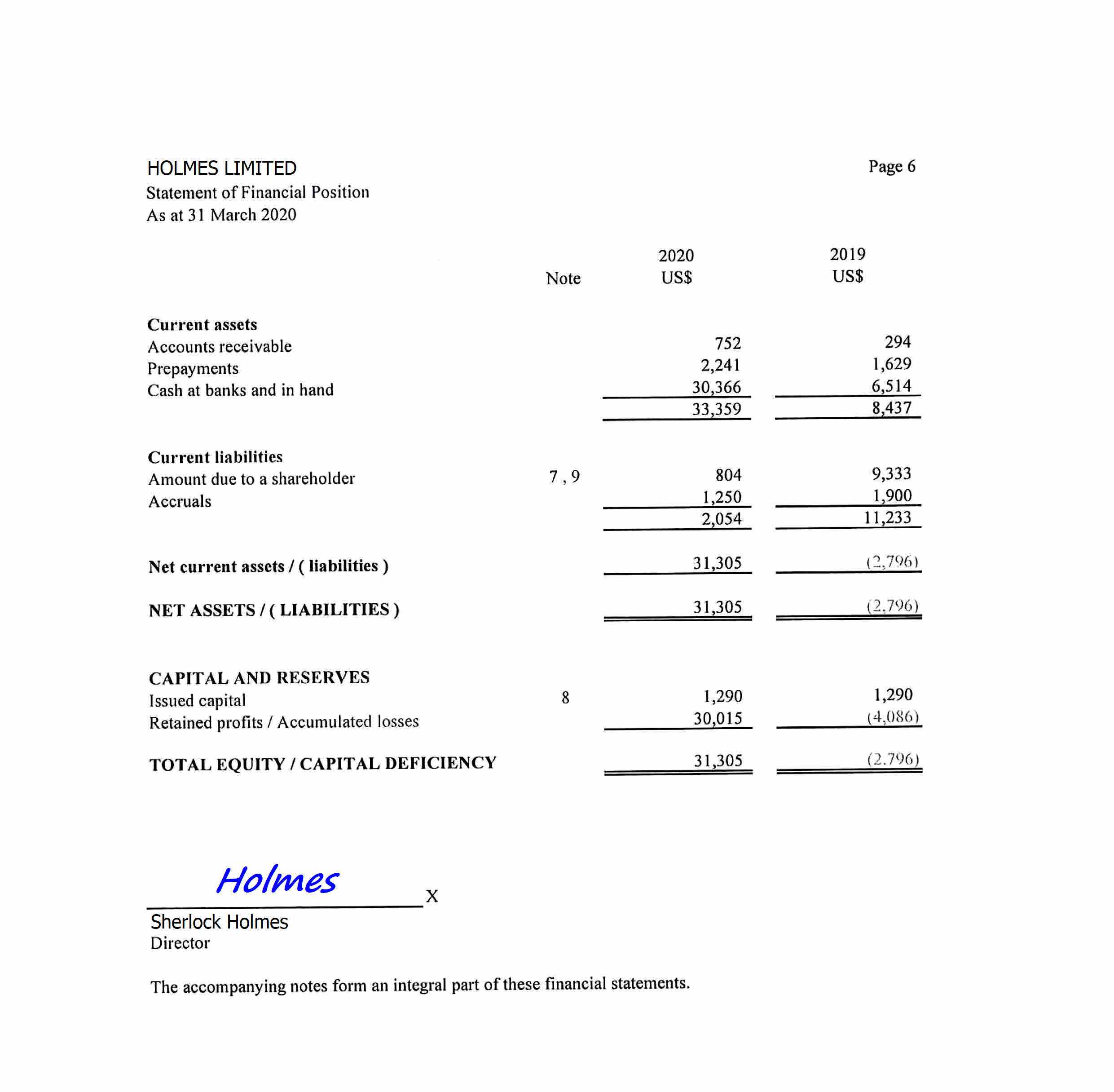

يجب أن تعكس البيانات المالية السنوية في السنة المالية وضع الشركة المالي بصورة حقيقية وعادلة كما هو الحال في نهاية السنة المالية.

لا يوجد أي التزام بتقديم البيانات المالية إلى سجل الشركات وبالتالي فإن الهيئة الوحيدة التي يتم تقديم التقارير إليها هي إدارة الإيرادات الداخلية.

وفقًا لتشريعات الشركات والضرائب الحالية، يتعين على جميع الشركات المسجلة في هونغ كونغ تقديم المستندات التالية سنويًا إلى إدارة الإيرادات الداخلية في هونغ كونغ:

- البيانات المالية مصدقة من مراجع حسابات محلي معتمد.

- إقرار ضريبي بشأن الأرباح

- العائد على الموظف

- قرار بشأن الاجتماع العام السنوي للمساهمين.

وفقًا لقانون الشركات (الفصل 622)، تخضع حسابات جميع الشركات للمراجعة.

تشمل الاستثناءات الشركات "غير النشطة".

وفقًا لقانون الشركات (الفصل 622) يحق للشركات المصنفة على أنها "غير نشطة" تقديم إقرار ضريبي بشأن الأرباح فقط إلى إدارة الإيرادات الداخلية.

تعتبر الشركة "غير نشطة" إذا لم يكن لديها "معاملات محاسبية هامة" خلال الفترة المحاسبية. قد تكون الشركة "غير نشطة" إذا كانت لا تقوم بأعمال تجارية ("التداول") وليس لديها أي مصدر دخل آخر.

ليس من الضروري إعداد البيانات المالية المراجعة للشركة غير النشطة حتى تبدأ في ممارسة أنشطتها.

يمكن أن تستمر الفترة المالية الأولى لشركة هونج كونج من 12 إلى 18 شهرًا من تاريخ التأسيس بينما تحدد الشركة تاريخ انتهاء التقرير الخاص بها. تستمر جميع الفترات المالية اللاحقة لمدة 12 شهرًا. إن اختيار تاريخ انتهاء الفترة المالية المشمولة بالتقرير مهم جدا لأنه يؤثر على الموعد النهائي لتقديم الإقرار الضريبي إلى إدارة الإيرادات الداخلية.

نوصي بالتشاور مع مراجع الحسابات الخاص بك قبل اختيار تاريخ انتهاء فترة التقرير الأولى.

نقدم خدمات المحاسبة التالية في هونج كونج:

- فحص المستندات المقدمة للتأكد من اكتمالها والامتثال للأنشطة التجارية للشركة.

- تشكيل مجموعة من الوثائق الداعمة التي سيتم تقديمها للمدقق؛ لأرشيف الشركة؛

- التقييم الأولي للنتيجة المالية والتنبؤ بحجم التزامات ضريبة الشركات، إن وجدت؛

- والمتوسطة والمعايير الدولية للمحاسبة/المعايير الدولية لإعداد التقارير المالية وتشريعات الشركات (قانون الشركات) (الفصل 622)

- إعداد وتقديم البيانات المحاسبية بناءً على المستندات الداعمة المقدمة؛

- بناءً على طلب العميل الإضافي:

- الاحتفاظ بالسجلات المحاسبية للشركة مع تقديم نتائج مالية مؤقتة على أساس شهري أو ربع سنوي أو نصف سنوي.

Сonsolidated Financial Statements

يتعين على كل شركة في هونغ كونغ لديها شركات تابعة دمج بياناتها المالية مع البيانات المالية للشركات التابعة لها.

تعتبر الشركات التابعة من الشركات التي تمتلك أكثر من 50٪ منها. هناك حالات تعتبر فيها الشركة التابعة أنها شركة لها حصة ملكية بنسبة 50٪ أو أقل من 50٪ إذا كانت خاضعة لسيطرة الشركة. تتحكم الشركة في الشركة التابعة إذا تم استيفاء الشروط التالية:

- أن تكون الشركة قادرة على إدارة السياسات المالية والتشغيلية للشركة التابعة.

- أن يكون للشركة القدرة على عزل أو تعيين أغلبية أعضاء مجلس إدارة الشركة التابعة؛

- تتمتع الشركة بأغلبية الأصوات في اجتماعات مجلس إدارة الشركة التابعة.

وكاستثناء، لا تحتاج الشركة إلى إعداد بيانات مالية موحدة إذا كانت أي من شركاتها الأم تُعد بيانات مالية موحدة.

كما نقدم خدمات لإعداد البيانات المالية الموحدة لمجموعة من الشركات إذا كان ذلك مطلوبًا وفقًا لمعايير قانون الشركات (الفصل 622) أو وفقا لطلبكم.

عند إعداد البيانات المالية الموحدة، إذا لزم الأمر، يمكنك أيضًا استخدام خدماتنا لمراجعة عمليات الشركات التابعة المسجلة في ولايات قضائية أخرى.

Reporting Deadlines

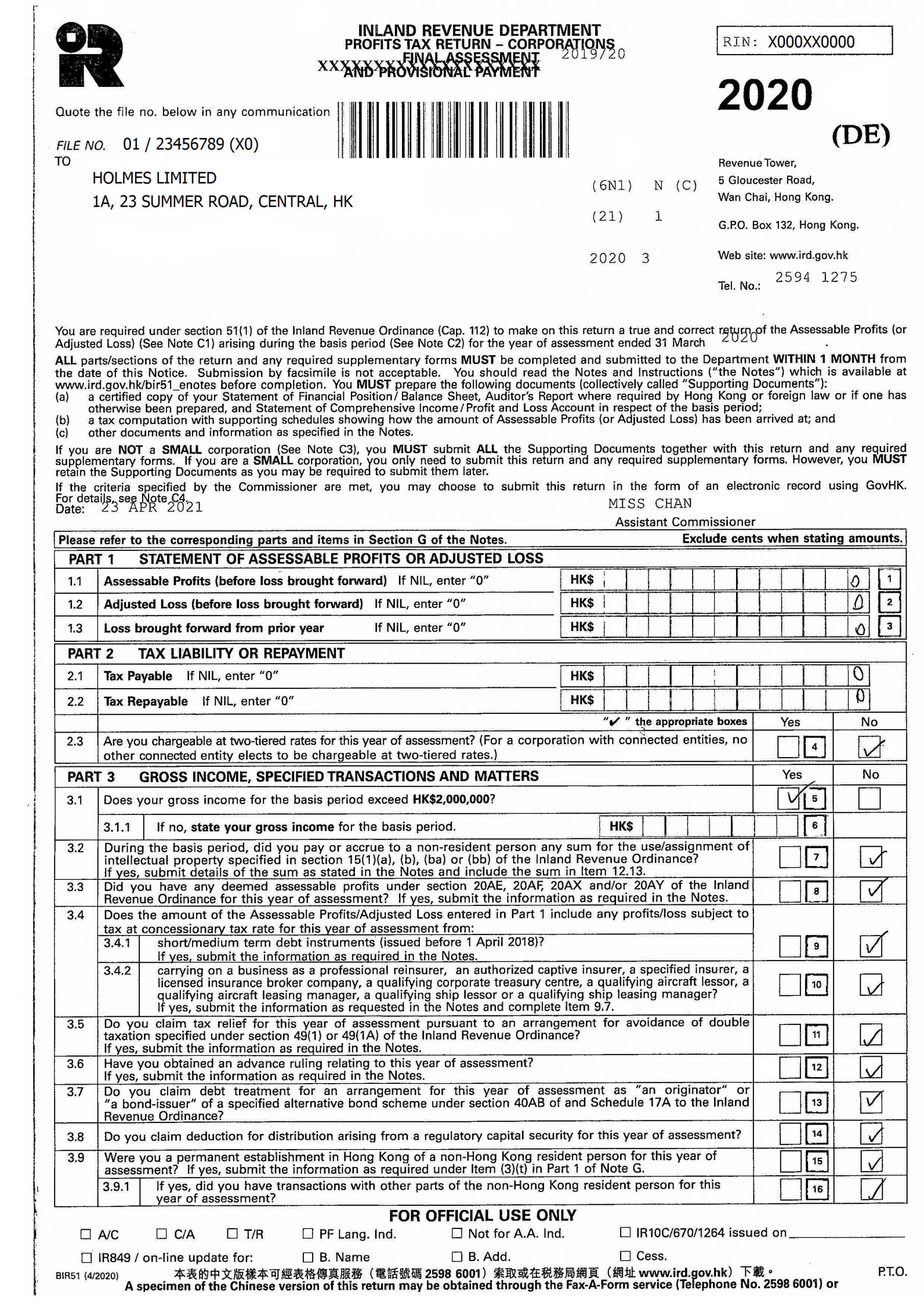

نظرًا لأن البيانات المالية يتم تقديمها مع الإقرارات الضريبية للأرباح، فإن تواريخ الاستحقاق تعتمد على تاريخ إصدار الإقرارات الضريبية.

يتعين على الشركة تقديم أول إقرار ضريبي للأرباح إلى دائرة الإيرادات الداخلية خلال ثلاثة أشهر من تاريخ إصدار النموذج. تتلقى الشركة هذا النموذج من إدارة الإيرادات الداخلية بعد 18 شهرًا من تاريخ تأسيس الشركة.

ينبغي تقديم جميع إقرارات ضريبة الأرباح اللاحقة سنويًا من قِبل الشركة إلى إدارة الإيرادات الداخلية في غضون شهر واحد من تاريخ إصدار النموذج مع البيانات المالية المراجعة.

يتم ملء الإقرارات الضريبية للأرباح على أساس البيانات المالية، إذا لم تتطابق السنة الضريبية والمالية للشركة، إذا لم يتم تعديل الأرقام.

اعتمادًا على تاريخ انتهاء الفترة المالية المشمولة بالتقرير، يتم منح الشركة تأجيلًا لتقديم الإقرار الضريبي للأرباح والبيانات المالية المراجعة.

عادة ما يتم تحديد جدول التأجيل التالي:

| تاريخ المحاسبة | تاريخ الاستحقاق |

| 1 أبريل – 30 نوفمبر | 1 يجوز |

| 1 ديسمبر – 31 ديسمبر | 15 أغسطس |

| 1 يناير – 31 مارس | 15 نوفمبر |

يخضع التقديم المتأخر لإقرار ضريبة الأرباح والبيانات المالية لرسوم التقديم المتأخر.

ي نصح بالرجوع إلى مستشار المحاسبة والضرائب الخاص بك في هونج كونج لتوجيهك حول المواعيد النهائية الفردية لشركتك لتقديم إقرار ضريبة الأرباح.

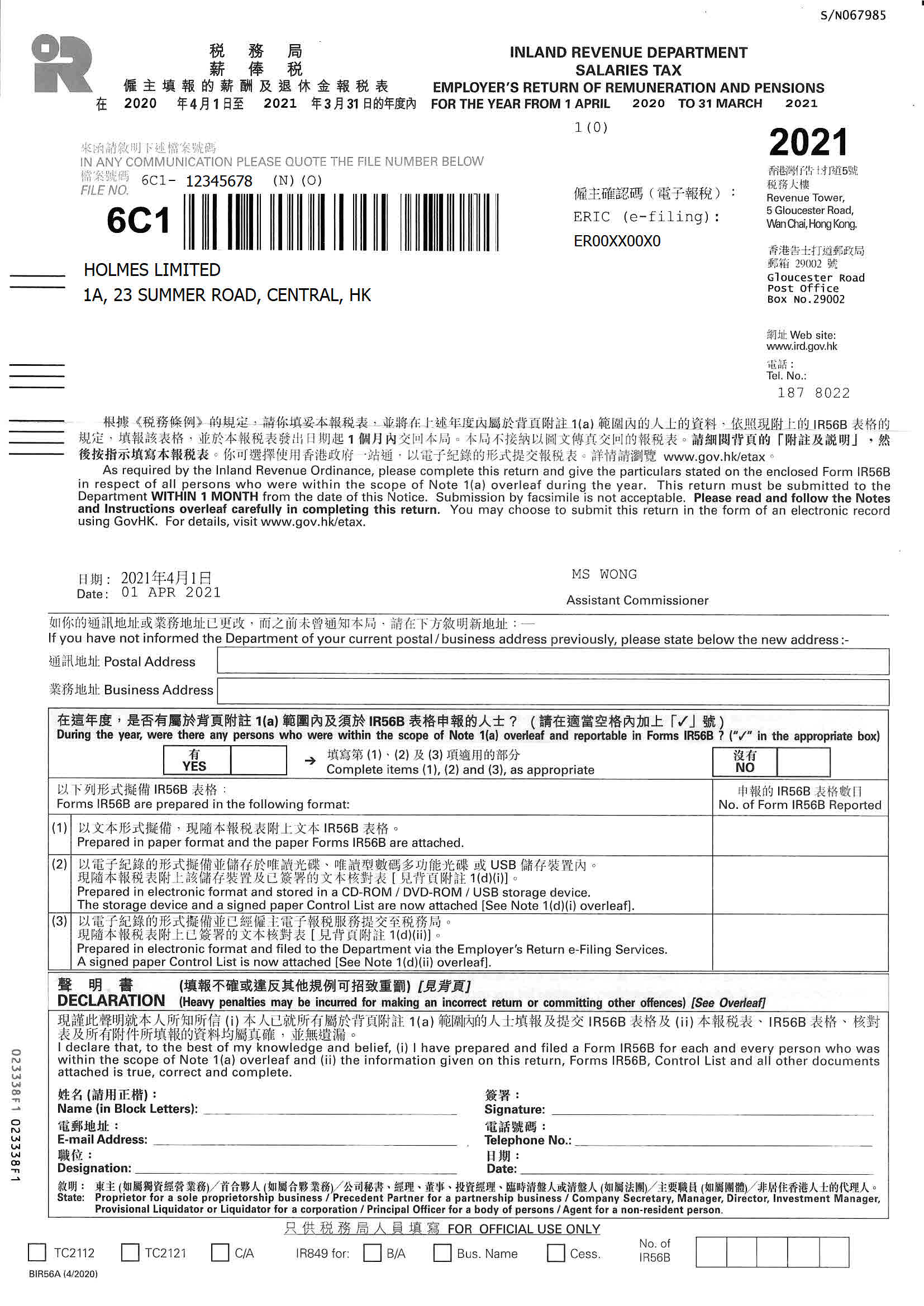

Employer’s Returns

يتم تقديم إقرار صاحب العمل الخاص بالشركة من قبل جميع شركات هونج كونج ويعكس وجود أو غياب الموظفين في الشركة للفترة من 1 أبريل إلى 31 مارس.

يجب تقديم إقرار صاحب العمل خلال شهر واحد من تاريخ إصدار النموذج المراد ملؤه من قبل إدارة الإيرادات الداخلية.

إعداد التقارير الضريبية في هونج كونج

بالإضافة إلى البيانات المالية السنوية، يجب على الشركة تقديم إقرارات ضريبة الأرباح إلى إدارة الإيرادات الداخلية.

كقاعدة عامة، الشركات التي لا تعمل في هونغ كونغ ولا تستمد دخلاً من هونغ كونغ لا تخضع للضرائب في هونغ كونغ. من وقت لآخر، تتحقق إدارة الإيرادات الداخلية من حقيقة غياب الأنشطة في هونغ كونغ عن طريق إرسال طلب إلى عنوان الشركة، حيث تطلب معلومات تتعلق بالأنشطة لفترة إبلاغ معينة.

من أجل تحديد ما إذا كان يمكن اعتبار الشركة تعمل خارج هونغ كونغ، ترغب إدارة الإيرادات الداخلية، كقاعدة عامة، في الحصول على تأكيد بما يلي:

- ليس لدى الشركة مكتب عامل أو مكتب تمثيلي في هونغ كونغ؛

- لا يمكن اعتبار هونغ كونغ مكانًا لاتخاذ القرارات التجارية، أو الاتصالات والمفاوضات مع الأطراف المقابلة، أو إبرام العقود، أو مكانًا للتسويات المتبادلة؛

- لا تمتلك الشركة أصولًا أو ممتلكات في هونغ كونغ تستمد منها الشركة الدخل؛

- فضلا عن معلومات أخرى تؤكد غياب النشاط في هونغ كونغ.

بالنسبة لجميع الشركات العاملة في هونغ كونغ، يبلغ معدل ضريبة الدخل 16.5%.

يجب أن يكون الإقرار الضريبي معتمدًا (ومعدًا بالفعل) من قبل مراجع حسابات الشركة.

الفترة الضريبية هي نفسها بالنسبة لجميع الشركات في هونج كونج، بغض النظر عن تاريخ تأسيسها. يتم تقديم إقرار ضريبة الأرباح سنويًا إلى إدارة الإيرادات الداخلية في هونج كونج للفترة من 1 أبريل إلى 31 مارس.

م حاسبونا الضريبيون في هونج كونج على استعداد لمساعدتك في إعداد حسابات الأرباح المقدرة للسنة الحالية وكذلك تقييم الالتزامات الضريبية لضريبة الشركات والضرائب الأخرى.

Our Best Hong Kong Services

نحن نقدم مجموعة كاملة من الخدمات المتعلقة بإعداد التقارير المحاسبية والضريبية ومراجعة الحسابات وتقديم البيانات المدققة إلى السلطات العامة في هونغ كونغ، بالإضافة إلى الدعم المحاسبي والضريبي والإداري للمكاتب الحالية لشركات عملائنا في هونج كونج.

بفضل وجودنا الخاص في هونغ كونغ منذ عام 2013، اكتسبنا ممارسة فريدة من نوعها للتعاون المباشر في قضايا شركات عملائنا مع المؤسسات الحكومية، مثل سجل الشركات، وإدارة الإيرادات الداخلية، وإدارة الجمارك والضرائب وغيرها.

احصل على المشورة قبل البدء

نظرًا لأن هونج كونج لا تنتمي إلى سلطات قضائية خارجية، وتكون الشركة في هونج كونج ملزمة بتقديم التقارير وفي بعض الحالات دفع الضرائب على أساس منتظم وفقًا للإجراءات التي ينص عليها القانون، قبل البدء في تسجيل شركة في هونج كونج، فإننا نوصيك بالحصول على المشورة من المحامين ومدققي الحسابات فيما يتعلق بالإدارة اللاحقة للشركة.

Standard Hong Kong Fees for Our Services

| خدمات | الرسوم (بالدولار الأمريكي)[1] |

| سنويًا خدمات المحاسبة | |

| إعداد وتقديم الإقرار الضريبي للأرباح الصفرية | 990 |

| إعداد وتقديم التقرير المدقق للشركة الخاملة (للشركات التي لم تعمل خلال الفترة المشمولة بالتقرير) | 1.800 |

| إعداد وتقديم التقارير للشركة التي بدأت العمل | 100-400 في الساعة |

| خدمات إضافية | |

| إعداد وتقديم إقرار عدم وجود صاحب العمل | 365 |

| إعداد وتقديم إقرار صاحب العمل (موظف واحد) | 500 |

| إعداد وتقديم إقرار صاحب العمل (2-3 موظفين) | 600 |

| الاستشارات والتواصل مع المراجعين والجهات الحكومية | 100-400 في الساعة |

[1] يظهر السعر بدون ضريبة القيمة المضافة. معدل ضريبة القيمة المضافة في الإمارات العربية المتحدة – 5%.