خدمات تسجيل الشركات في سنغافورة

مستشارك

ألينا مارينيتش

كبير مستشاري الأعمال

تُعد سنغافورة مركزًا ماليًا عالميًا راسخًا وذا سمعة عالية يوفر فرصًا واسعة للأعمال التجارية الدولية. تشتهر بإجراءاتها المؤسسية المبسطة ونظامها الضريبي الفعال من حيث التكلفة، وهي ولاية قضائية مثالية للنظر فيها. يمكن لمستشاري تأسيس الشركات في سنغافورة تقديم إرشادات الخبراء لتبسيط عملية التأسيس ومساعدتك على الاستفادة الكاملة من هذه البيئة المواتية.

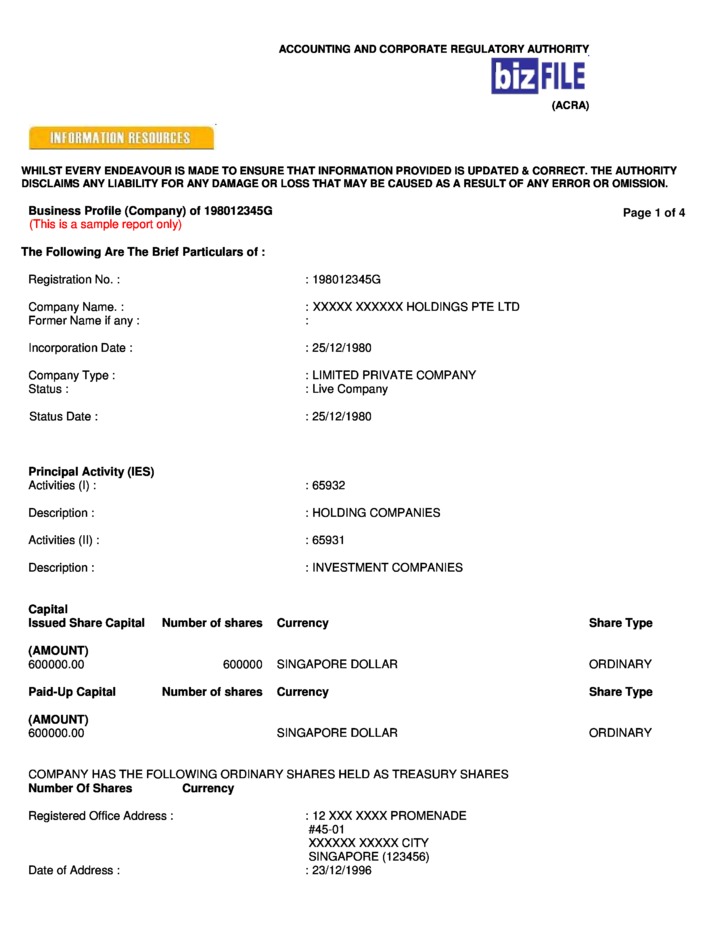

تتوفر عدة نماذج من الكيانات المتاحة في سنغافورة، رغم ذلك يتمثل أبسطها فيما يتعلق بالإدارة وبالتالي أكثرها شيوعًا هو الشركة الخاصة، التي تسمح للمساهمين بتحديد مسؤوليتهم وفقا لمبلغ المالي لمساهمتهم في الشركة. كما يتوفر خيار تصنيف الشركة بصفتها شركة خاصة معفاة. ويعفي الخيار المُشار إليه الكيان من واجب إعداد البيانات المالية المدققة وتقديمها، ولكن لا زال يتعين عليها تقديم إقرار ضريبي سنوي غير مدقق.

لا تشارك سنغافورة في الاتفاقية المتعلقة بالسلطة المختصة المعنية بالتبادل التلقائي للمعلومات المالية. وتمتلك خططًا لتبادل المعلومات مع عدة دول بموجب اتفاقيات ثنائية، إلا أنها لم تبرمها سوى مع أستراليا والمملكة المتحدة إلى الآن.

الخصائص الرئيسية لتسجيل شركة في سنغافورة

- ليست منطقة خارجية، ولكنها تقدم مزايا ضريبية

- معاهدات الازدواج الضريبي مع عدة دول أخرى

- ليست طرفًا في اتفاقية معنية بالتصديق

- لا يُسمح بتملك الأسهم لمالكها

- انعدام الرقابة على الصرف

- الضرائب الإقليمية: لا تُفرض ضرائب على الشركات غير العاملة في سنغافورة، وتستدر دخلها من خارج نطاق الاختصاص القضائي

فترة تأسيس شركة في سنغافورة

يستغرق تأسيس الشركة في سنغافورة نحو 5 أسابيع.

عملية تسجيل شركة في سنغافورة

عادةً، تتألف إجراءات التأسيس من المراحل الآتية:

المرحلة الأولى

إخطارنا بالاسم المقترح لشركتك، وهيكلها التنظيمي، ومقدار رأس مالها، ونشاطها المزمع. يُرجى الإحاطة علمًا بالتحقق من توفر الأسماء لدى أمين السجل وضرورة تضمنه الكلمات "Limited" (محدودة) أو "Pte" (خاصة) أو "Sendirian Berhad" (شركة ذات مسؤولية محدودة) أو "Sdn. Bhd." (ش ذ م م).

المرحلة الثانية

تزويدنا بالمستندات الأساسية لتحديد هوية العميل والتحقق، منها: جواز السفر، وإثبات العنوان لكل فرد في هيكل الشركة (المدير، والمساهم، والمالك المستفيد) ومجموعة كاملة من مستندات الشركة لكل كيان قانوني في حال توفر أي كيان قانوني في الهيكل التنظيمي للشركة. كما سنحتاج إلى وصف مستفيض لأنشطتك التجارية ومصدر أموالك.

المرحلة الثالثة

بعد اعتماد المستندات الأساسية لتحديد هوية العميل والتحقق منها، سنزودك بفاتورتنا.

المرحلة الرابعة

عند السداد، سنتولى إعداد مجموعة مستندات الشركة وتقديمها إلى أمين السجل بغرض تأسيس الشركة. وذلك يتضمن الآتي:

- النظام الأساسي للشركة: يشمل جميع المعلومات الأساسية لشركتك شاملًا اسمها، ونوع الكيان، والأنشطة التجارية، والأسماء الكاملة للمساهمين، وعناوينهم، وعدد الأسهم الصادرة؛

- إقرار قانوني بالامتثال؛

- نماذج تاريخ المساهم، والسكرتير، والمدير؛

- الموافقة على العمل في منصب المدير؛

- الموافقة على العمل في منصب السكرتير؛

- بيان عدم الأهلية للعمل في منصب المدير.

المرحلة الخامسة

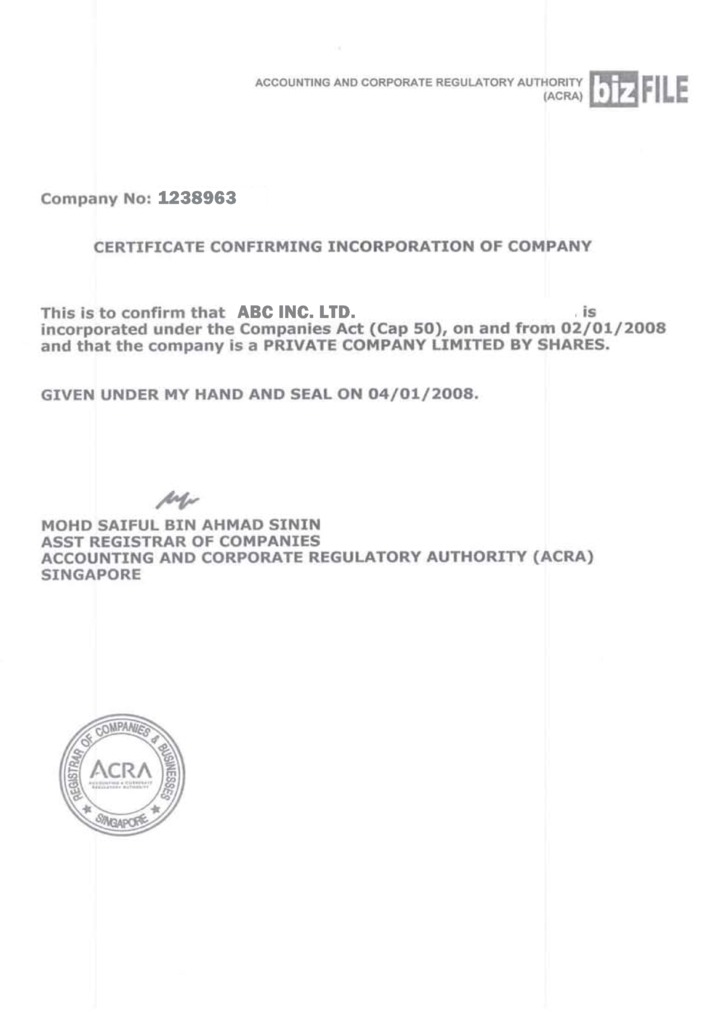

فور استكمال كافة المستندات، ينهي أمين السجل إجراءات التأسيس ويصدر الآتي:

- شهادة التأسيس؛

- موجز بيانات الأعمال التجارية لشركتك، الذي سيتضمن رقم تسجيل الشركة.

المرحلة السادسة

فور حصولك على رقم تسجيل شركتك، يمكن إصدار الأسهم، ويمكننا طلب ختم الشركة.

يُرجى الاحاطة علمًا بضرورة الإيفاء بالمتطلبات الآتية لمديري الشركة المنشأة في سنغافورة ومساهميها:

- يلزم إقامة أحد المديرين كحد أدنى في سنغافورة؛

- عدم تجاوز عدد المساهمين بالشركة الخاصة 50 مساهمًا؛

- يجوز مساهمة الكيانات والأفراد؛

- رغم عدم تطلب حد أدنى لرأس المال، يلزم إصدار سهم واحد كحد أدنى؛

- يجوز إصدار أسهم بقيمة إسمية لكن لا يجوز إصدار سهم لحامله.

تصديق مستندات الشركة

ستحتاج إلى مستندات شركتك من أجل فتح حساب بنكي، ويحتمل طلب شركاؤك التجاريون الآخرون لها. في حال حاجتك إلى تقديم مستنداتك إلى كيان خارج سنغافورة، يلزم التصديق عليها أولاً.

تمثل حاشية التصديق (أبوستيل) الوسيلة الأكثر ملاءمة وشيوعًا للتصديق الدولي. رغم ذلك، لم توقع سنغافورة اتفاقية التصديق، وعليه لا يمكن تصديق المستندات الصادرة من سنغافورة سوى عبر قنصلية البلد المقدمة إليها. يُرجى الاحاطة علمًا بتضمن ذلك تكاليفا إضافية مقارنةً بالتصديق، واحتمالية استغراقه وقتًا طويلًا كذلك.

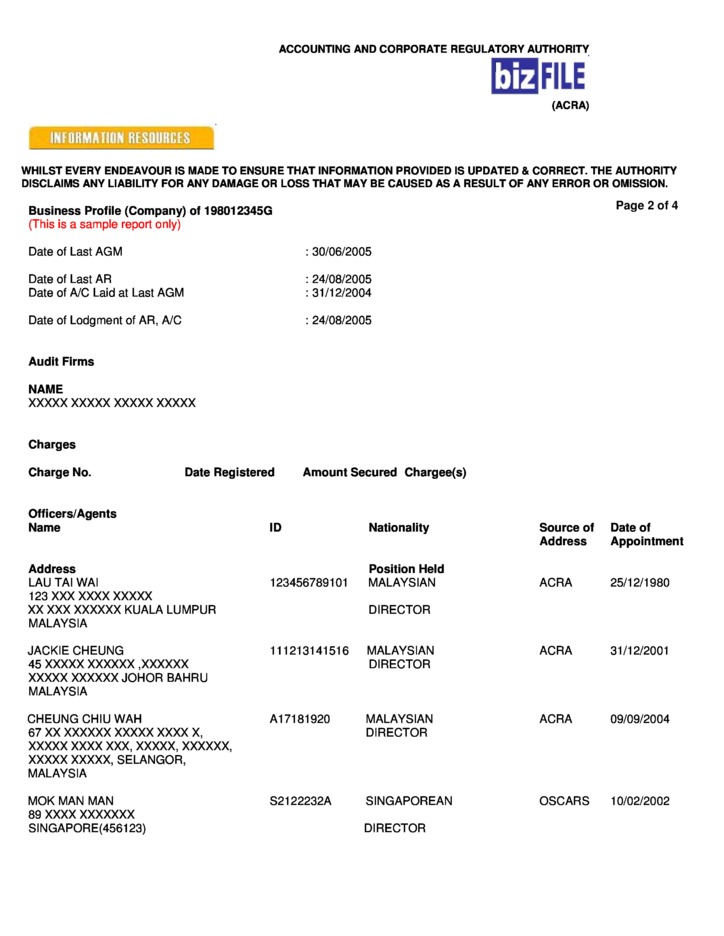

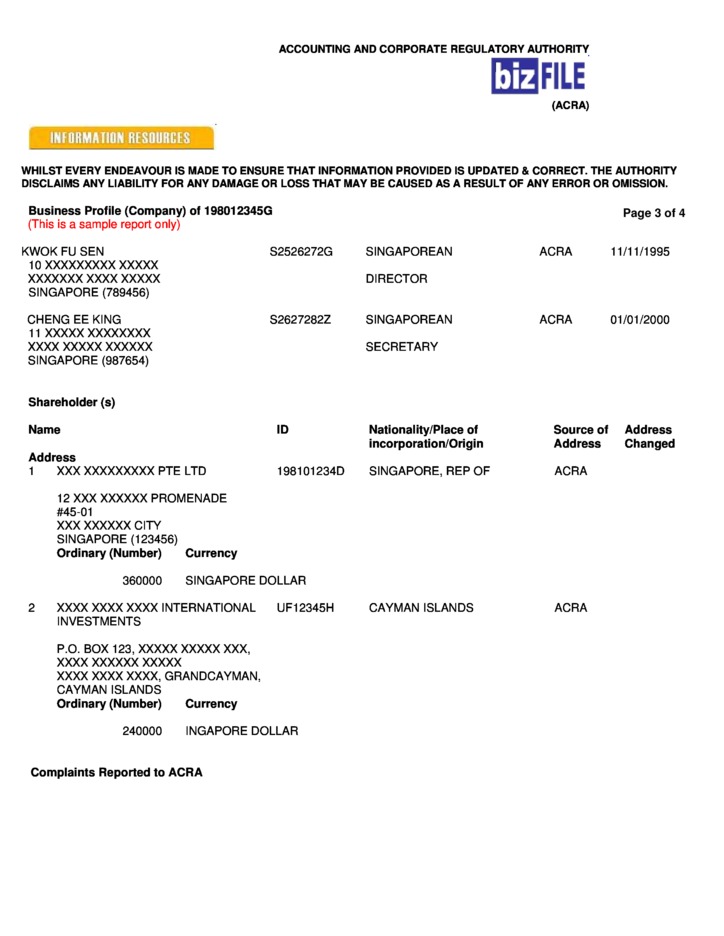

الإفصاح عن سجلات الشركة

يلزم تقديم بيانات المساهمين والمديرين والسكرتارية إلى أمين السجل واتاحتها للعموم. كما تلتزم الشركات بتحديد مالكيها المستفيدين، والاحتفاظ بسجلاتهم، وتقديمها لأمين السجل وسلطات إنفاذ القانون. رغم ذلك، لا تُتاح السجلات المُشار إليها للعموم.

الصيانة المستمرة للشركة في سنغافورة

عملية التجديد السنوي

تُزود شركتك بخدمات السكرتارية، والمكتب المسجل على أساس سنوي. يُعد السكرتير هو الشخص أو الكيان المفوض بالاحتفاظ بجميع سجلات الشركة وبتمثيل شركتك أمام السلطات الحكومية. ويُعد المكتب المسجل العنوان ذي الصلة بشركتك لأغراض الاحتفاظ بالسجلات سواء في حال توفره فعليا من عدمه. عادةً، يتوافق المكتب المسجل للشركة مع المكتب المسجل لمقدم الخدمة التابع لها. وتقع مسئولية سداد رسوم مكتبك المسجل وخدمات السكرتارية مرة واحد سنويا على عاتقك.

تقديم الإقرار السنوي

يلزم تقديم إقرارًا سنويًا لأمين السجل في غضون شهر من انعقاد كل جمعية عمومية للمساهمين. وتُدرج بيانات نشاطك وهيكل شركتك في الإقرار المُشار إليه. يلزم عدم الخلط بين الإقرار السنوي المُشار إليه والبيانات المالية السنوية نظرا إلى تعلقه ببيانات الشركة فقط، مثل بيانات المساهمين، والمديرين، أو تاريخ آخر سجلات المالكين المستفيدين بالشركة. كما لا يتضمن الإقرار السنوي أي بيانات مالية للشركة أو بيانات لمالكيها المستفيدين.

متطلبات الضرائب

نظرًا إلى فرض سنغافورة لضرائب على سكانها على أساس إقليمي، لن تسدد شركتك ضرائب على الدخل المستمد من خارج سنغافورة. وخلافًا لذلك، أي في حال امتلاكك عملاء داخل سنغافورة وتلقيك دخلٍ منهم، يبلغ معدل الضريبة المطبق 17%، رغم توفر عدة أنظمة مكاسب للأعمال التجارية المحلية.

كميزة أخرى لشركتك المنشأة في سنغافورة، ستُعفى من الضرائب على أرباح الأسهم الأجنبية (رهنًا بشروط إضافية)، على الدخل المستمد من الفروع الخارجية، وكذلك على الدخل المتسلم مقابل توفير خدمات خارج سنغافورة، ولكن في حال عدم نقل الأموال المعنية إلى سنغافورة فقط (أي الاحتفاظ بها في بنك يقع في بلد آخر).

كذلك، لن تضطر إلى سداد ضريبة مقتطعة في حال توزيع أرباح الأسهم على مساهمين خارج سنغافورة. رغم ذلك، تُسدد ضريبة مستقطعة قدرها 15% على الفائدة و10% على العوائد إلى الكيانات أو الأفراد غير التابعين لسنغافورة (رهنًا بأحكام معاهدات الازدواج الضريبي المبرمة مع البلدان المستهدفة).

إعداد البيانات المالية المدققة

يجب على الشركات في سنغافورة إعداد وتقديم بيانات مالية سنوية إلى السلطات الضريبية تتوافق مع معايير المحاسبة الدولية ويتم التحقق منها بواسطة مدقق حسابات مستقل. يمكن لشركة محاسبة ذات خبرة في سنغافورة المساعدة في ضمان إعداد هذه البيانات بدقة وتلبية جميع المتطلبات التنظيمية

كما يتوفر خيار تصنيف الشركات الخاصة بصفتها شركة خاصة معفاة. ويعفي الخيار المُشار إليه الكيان من واجب إعداد البيانات المالية المدققة وتقديمها، رغم تعين تقديم إقرار ضريبي سنوي غير مدقق.

ثمة شرطان للتصنيف كشركة خاصة معفاة.

- يلزم عدم تجاوز عدد المساهمين في شركتك 20 مساهمًا، وعدم تضمنهم كيانات قانونية؛

- يجب ألا يتجاوز حجم مبيعات عملك التجاري 5.000.000.000 دولار سنغافوري (5.000.000 دولار سنغافوري)، وهو ما يعادل تقريبًا 3.900.000 دولار أمريكي.

تقديم الإقرار الضريبي السنوي

تتولى شركتك إعداد إقرار ضريبي سنوي، وبيان بالأرباح والخسائر، وتقديمهما، وتدقيقهما ما لم تُعفى منهما. يلزم تقديم الإقرار والبيان سنويا إلى السلطات الضريبية بحلول اليوم الثلاثين من شهر نوفمبر. كما يلزم تقديم تقرير الدخل التقديري الخاضع للضريبة قبل 3 أشهر من نهاية كل فترة، وتقارير ضريبة القيمة المضافة كل ثلاثة أشهر في حال حصولك على رقم ضريبة القيمة المضافة.

قائمة أسعارنا

| الخدمات | الرسوم (بالدولار الأمريكي) |

| التكلفة الإجمالية لتأسيس الشركة (بما في ذلك عنوان مسجل وخدمات أمين محلي للسنة الأولى، ورسوم الامتثال، وإعداد وتقديم مستندات الشركة، وختم الشركة) | 4.410 |

| التجديد السنوي (بدءًا من السنة الثانية)، شاملًا تقديم العنوان المسجل والسكرتير المحلي باستثناء رسوم الامتثال | 4.140 |

| خدمات المدير المحلي سنويًا | بدءًا من 8.100 كل سنة

+ بدءًا من 10.500 ك قابلة للاسترداد إيداع[1] |

| مراقبة المدير المستمرة للمعاملات (مرة واحدة على الأقل كل ربع سنة) | 250 / ساعة |

| فتح حساب بنكي محلي في سنغافورة | 4.410 |

| إعداد الحسابات المالية وتقديمها | 100 - 400 لكل ساعة عمل

(بحد أدنى 2.250) |

| رسوم الامتثال:

للعملاء ذوي المخاطر المنخفضة والمتوسطة للعملاء ذوي المخاطر العالية

تدفع في حالة:

|

860

1.650

|

[1] تُسدد عند تعيين المدير؛ تُعد وديعة التأمين ضرورية لاحتمال تحمل مدير الشركة المساءلة.