تسجيل ضريبة القيمة المضافة في الإمارات العربية المتحدة ودبي: دليل شامل

آخر تحديث: نوفمبر 2025. تم التحقق من التوافق مع أحدث إرشادات الهيئة الاتحادية للضرائب ومنصة إماراتاكس.

"على مدار السنوات الثماني الماضية من العمل مع الشركات الدولية في الإمارات العربية المتحدة، لاحظت نمطًا واضحًا: الشركات التي تفهم تسجيل ضريبة القيمة المضافة منذ البداية تتجنب الغرامات المكلفة وتحقق نموًا أكثر سلاسة. المفتاح ليس فقط تحقيق حدود التسجيل، بل بناء بنية تحتية متوافقة منذ اليوم الأول."

– دانيال تشاورئيس قسم الشؤون القانونية الدولية، آي تي أيه لاستشارات الأعمال

تسجيل ضريبة القيمة المضافة في الإمارات العربية المتحدة: دليل شامل للأعمال

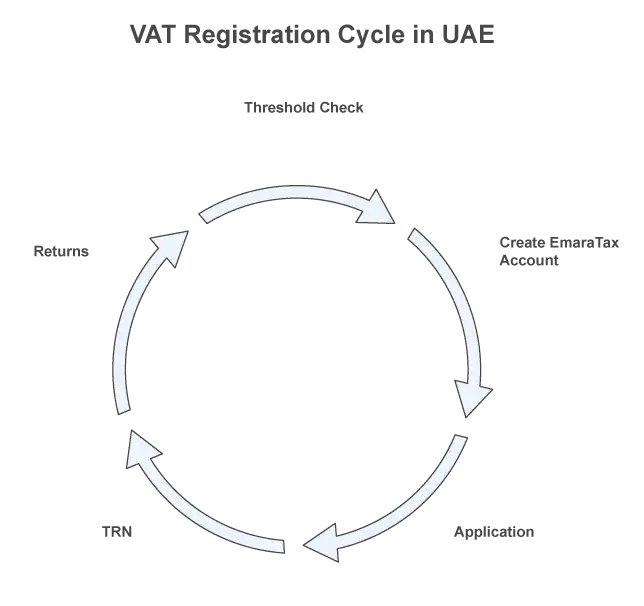

يُعد تسجيل ضريبة القيمة المضافة في الإمارات العربية المتحدة عملية امتثال ضريبي إلزامية لأي نشاط تجاري تتجاوز توريداته الخاضعة للضريبة حدودًا محددة من الإيرادات. تتم العملية بالكامل عبر الإنترنت من خلال بوابة إماراتاكس التابعة للهيئة الاتحادية للضرائب، وتؤدي إلى إصدار رقم تسجيل ضريبي يجب على الشركات استخدامه في جميع المعاملات المتعلقة بالضرائب.

طبّقت دولة الإمارات العربية المتحدة ضريبة القيمة المضافة في 1 يناير 2018 بنسبة قياسية قدرها 5%، وهي من أدنى النسب عالميًا. ومنذ ذلك الحين، عالجت الهيئة الاتحادية للضرائب عشرات الآلاف من طلبات التسجيل عبر منصاتها الرقمية. ويتطلب النظام من الشركات فرض ضريبة القيمة المضافة على التوريدات الخاضعة للضريبة، وتحصيلها من العملاء، وتحويلها إلى الحكومة، وفي الوقت نفسه استرداد ضريبة القيمة المضافة المدفوعة على مشتريات الأعمال (ضريبة المدخلات). وتضمن هذه الآلية المزدوجة أن يتحمل المستهلك النهائي عبء ضريبة القيمة المضافة، وليس الشركات نفسها، شريطة الحفاظ على الامتثال الصحيح.

بالنسبة لرواد الأعمال والمستثمرين الدوليين، يثبت تسجيل ضريبة القيمة المضافة أيضًا المشروعية ويعزز المصداقية التشغيلية. ويمكن للشركات المسجلة في ضريبة القيمة المضافة إصدار فواتير ضريبية متوافقة، مما يتيح لعملاء من شركة إلى شركة استرداد ضريبة المدخلات. أما الشركات غير المسجلة فلا يمكنها فرض ضريبة القيمة المضافة، ولا إصدار فواتير ضريبية صحيحة، وتتعرض لخطر الغرامات إذا تجاوزت حدود التسجيل دون أن تقوم بالتسجيل.

"إماراتاكس هي المنصة الإلكترونية للهيئة الاتحادية للضرائب الخاصة بالتسجيل، وتقديم الإقرارات، والمدفوعات، والتواصل مع دافعي الضرائب." – الهيئة الاتحادية للضرائب

تنشر الهيئة الاتحادية للضرائب جميع اللوائح والأدلة والتوضيحات العامة على. https://tax.gov.ae/موقعها الرسمي، وهو المصدر الرئيسي لتحديثات قانون ضريبة القيمة المضافة والوصول إلى بوابة إماراتاكس.

حدود تسجيل ضريبة القيمة المضافة في الإمارات العربية المتحدة: الإلزامي مقابل الاختياري

تحدد حدود تسجيل ضريبة القيمة المضافة متى يجب على النشاط التجاري التسجيل بناءً على قيمة التوريدات الخاضعة للضريبة والواردات. ويُعد فهم هذه الحدود أمرًا بالغ الأهمية، لأن تجاوز الحد الإلزامي دون التسجيل في الوقت المناسب يؤدي إلى غرامة تلقائية قدرها 10.000 درهم إماراتي، في حين يتيح التسجيل الاختياري دون الحد الإلزامي مزايا استراتيجية لاسترداد ضريبة المدخلات.

"يجب على الشركات التسجيل إذا تجاوزت التوريدات الخاضعة للضريبة 375,000 درهم إماراتي؛ ويجوز التسجيل الاختياري ابتداءً من 187.500 درهم إماراتي." – الهيئة الاتحادية للضرائب

حد التسجيل الإلزامي

ينطبق التسجيل الإلزامي لضريبة القيمة المضافة إذا تجاوزت التوريدات الخاضعة للضريبة والواردات الخاصة بنشاطك التجاري 375.000 درهم إماراتي خلال الاثني عشر شهرًا السابقة، أو إذا كنت تتوقع تجاوز هذا الحد خلال الثلاثين يومًا القادمة.

"يتم تقييم الحدود على أساس متحرك لمدة 12 شهرًا وعلى أساس التوقعات للثلاثين يومًا القادمة." – الهيئة الاتحادية للضرائب

هذه الآلية المزدوجة للقياس - بأثر رجعي (للأشهر الـ12 الماضية) وبشكل استباقي (للـ30 يومًا القادمة) - تضمن أن الشركات سريعة النمو لا تستطيع تأجيل التسجيل بزعم أنها لم تتجاوز الحد المطلوب تاريخيًا.

يشمل حساب عتبة التسجيل البالغة 375.000 درهمًا إماراتيًا جميع التوريدات الخاضعة للضريبة، أي كلاً من التوريدات الخاضعة للضريبة القياسية (5%) والتوريدات المعفاة بضريبة صفرية (0%). على سبيل المثال، لو قام مُصَدِّر ببيع بضائع بقيمة 300.000 درهم خاضعة للضريبة القياسية وقيمة 100.000 درهم من صادرات معفاة بضريبة صفرية، فإن إجمالي توريداته الخاضعة للضريبة يصبح 400.000 درهم، وعليه يجب عليه التسجيل.

"التوريدات الخاضعة للنسبة الصفرية هي توريدات خاضعة للضريبة وتُحتسب ضمن حدود تسجيل ضريبة القيمة المضافة."

ولا تُحتسب التوريدات المعفاة — مثل الخدمات المالية أو إيجارات العقارات السكنية — ضمن الحد.

المورّدون غير المقيمين مواجهة نظام مختلف تمامًا:

يجب على المورّدين غير المقيمين التسجيل في ضريبة القيمة المضافة إذا قاموا بتقديم توريدات خاضعة للضريبة في الإمارات العربية المتحدة، ما لم يكن المتلقي ملزمًا باحتساب ضريبة القيمة المضافة." - الهيئة الاتحادية للضرائب.

يمنع هذا الحكم الشركات الأجنبية من تجنب ضريبة القيمة المضافة في الإمارات العربية المتحدة من خلال العمل عن بُعد. ويجب على غير المقيمين الذين يقدمون توريدات خاضعة للضريبة إلى عملاء غير مسجلين في ضريبة القيمة المضافة في الإمارات التسجيل بغض النظر عن حجم الإيرادات. ويعتمد شرط تعيين ممثل ضريبي على الظروف الخاصة بكل حالة، ويجب التحقق منه مع الهيئة الاتحادية للضرائب لكل هيكل تجاري.

في أحد مشاريعنا الأخيرة، افترضت شركة أوروبية تعمل بنموذج البرمجيات كخدمة وتبيع اشتراكات لعملاء في الإمارات العربية المتحدة أنها معفاة من تسجيل ضريبة القيمة المضافة لعدم وجود حضور مادي لها في الدولة. وبعد مراجعة عقودهم وفواتيرهم، اكتشفنا أنهم يقدمون توريدات خاضعة للضريبة لعملاء في الإمارات غير مسجلين في ضريبة القيمة المضافة، مما استوجب التسجيل الإلزامي الفوري. قمنا بإتمام تسجيلهم خلال 18 يومًا، وتعيين وكيل ضريبي مقره الإمارات، وإعادة هيكلة فواتيرهم لتضمين ملاحظات آلية الاحتساب العكسي للعملاء المسجلين في ضريبة القيمة المضافة. وقد حال هذا التدخل الاستباقي دون فرض غرامة التسجيل المتأخر، ووضّح التزامات الامتثال المستمرة لديهم.

حد التسجيل الاختياري

يجوز للشركات اختيار التسجيل الاختياري إذا تجاوزت توريداتها الخاضعة للضريبة أو وارداتها أو مصروفاتها الخاضعة للضريبة 187.500 درهم إماراتي خلال الاثني عشر شهرًا الماضية، أو كان من المتوقع تجاوز هذا المبلغ خلال الثلاثين يومًا القادمة. ويُعد التسجيل الاختياري مفيدًا بشكل خاص للشركات الجديدة ذات تكاليف التأسيس الكبيرة — مثل إيجار المكاتب، والمعدات، والتكنولوجيا، والخدمات المهنية — لأنه يتيح استرداد ضريبة المدخلات قبل تحقيق مبيعات كبيرة.

الميزة الاستراتيجية للتسجيل الاختياري واضحة: إذا تكبدت 200.000 درهم إماراتي من مصروفات الأعمال الخاضعة لضريبة قيمة مضافة بنسبة 5% (أي 10.000 درهم إماراتي كضريبة مدخلات)، فإن التسجيل الاختياري يتيح لك استرداد هذه الـ 10.000 درهم إماراتي من الحكومة. وبدون التسجيل، تصبح هذه الـ 10.000 درهم إماراتي تكلفة دائمة. ومع ذلك، يفرض التسجيل الاختياري أيضًا التزام فرض ضريبة القيمة المضافة على جميع المبيعات الخاضعة للضريبة، مما قد يقلل من التنافسية في أسواق من شركة إلى مستهلك حيث لا يستطيع العملاء استرداد ضريبة القيمة المضافة.

انظر إلى حالة شركة تجارة إلكترونية ناشئة مقرها دبي تستورد المخزون وخدمات التسويق. خلال الأشهر الستة الأولى، تكبدت مصروفات خاضعة للضريبة بقيمة 220.000 درهم إماراتي، لكنها حققت مبيعات بقيمة 80.000 درهم إماراتي فقط. ومن خلال التسجيل الاختياري، استعادت 11.000 درهم إماراتي من ضريبة المدخلات التي كانت ستُفقد لولا ذلك. ومع ذلك، اضطرت أيضًا إلى رفع أسعارها بنسبة 5% على مبيعات المستهلكين، مما أدى في البداية إلى انخفاض معدلات التحويل. وعلى مدى 12 شهرًا، فاق استرداد ضريبة المدخلات تأثير الأسعار، لكن القرار تطلّب نمذجة دقيقة للتدفقات النقدية.

"يمكن رفض التسجيل الاختياري لضريبة القيمة المضافة إذا لم يتمكن المتقدمون من إثبات نية تجارية حقيقية."

تدقق الهيئة الاتحادية للضرائب في طلبات التسجيل الاختياري للتحقق من “النية التجارية الحقيقية”. وقد تُرفض الطلبات التي تفتقر إلى أدلة موثوقة على وجود توريدات خاضعة للضريبة وشيكة — مثل عقود العملاء، أو أبحاث السوق، أو توقعات المبيعات.

| النوع | الحد (درهم إماراتي) | الأساس | نافذة التقييم | الشروط الخاصة |

|---|---|---|---|---|

| إلزامي | 375,000 | التوريدات الخاضعة للضريبة + الواردات | الـ 12 شهرًا الماضية أو الـ 30 يومًا القادمة | غير المقيمين: يجب التسجيل للتوريدات الخاضعة للضريبة إذا لم يكن المتلقي ملزمًا باحتساب ضريبة القيمة المضافة |

| اختياري | 187,500 | التوريدات الخاضعة للضريبة، أو الواردات، أو المصروفات الخاضعة للضريبة | الـ 12 شهرًا الماضية أو الـ 30 يومًا القادمة | قد ترفض الهيئة الاتحادية للضرائب الطلب في حال عدم إثبات نية تجارية كافية |

كيفية التسجيل في ضريبة القيمة المضافة عبر الإنترنت: عملية خطوة بخطوة

يتم تسجيل ضريبة القيمة المضافة في الإمارات العربية المتحدة حصريًا من خلال بوابة إماراتاكس الرقمية. وتتطلب العملية إنشاء حساب، وتقديم طلب مفصل، ورفع المستندات الداعمة، ومتابعة حالة الموافقة.

"تتراوح المدد الزمنية النموذجية لتسجيل ضريبة القيمة المضافة حوالي 20–30 يوم عمل، اعتمادًا على اكتمال الطلب."

يمكن للشركات التي تُعد المستندات مسبقًا وتفهم كل خطوة إتمام طلبات التسجيل خلال 15–20 دقيقة من وقت التفاعل الفعلي.

الخطوة 1: إنشاء حساب إماراتاكس

انتقل إلى بوابة الخدمات الإلكترونية للهيئة الاتحادية للضرائب على https://eservices.tax.gov.ae/ واختر خيار تسجيل الحساب. أدخل عنوان بريدك الإلكتروني ورقم هاتفك المتحرك؛ وسترسل الهيئة رسالة تحقق عبر البريد الإلكتروني ورمز تحقق عبر الرسائل النصية القصيرة. قم بتفعيل حسابك بالنقر على رابط التحقق خلال 24 ساعة. يمكنك المصادقة باستخدام اسم مستخدم وكلمة مرور تقليديين أو عبر الهوية الإماراتية الرقمية ، وهي منصة دخول موحدة على مستوى الحكومة توفر وصولًا أسرع وأكثر أمانًا.

الخطوة 2: إضافة ملف نشاطك التجاري

بعد تسجيل الدخول، أنشئ “ملف شخص خاضع للضريبة” من خلال إدخال الاسم القانوني للنشاط التجاري، والاسم التجاري (إن وجد)، وعنوان النشاط، وطبيعة الأنشطة كما هو مذكور في الرخصة التجارية، وبيانات جهة الاتصال، وتفضيلات التواصل. يجب أن يتطابق الملف تمامًا مع الرخصة التجارية الرسمية — وأي اختلافات قد تؤدي إلى تأخير الطلب أو رفضه. أدرج اسم الملف باللغة العربية كما هو مطلوب في نظام الهيئة الاتحادية للضرائب.

الخطوة 3: اختيار طلب تسجيل ضريبة القيمة المضافة

من لوحة تحكم إماراتاكس، اختر “ضريبة القيمة المضافة” ← “التسجيل” وافتح نموذج تسجيل ضريبة القيمة المضافة. حدّد ما إذا كنت تتقدم بطلب تسجيل إلزامي أو اختياري. وبالنسبة لطلبات التسجيل الإلزامي، حدّد ما إذا كنت قد تجاوزت 375.000 درهم إماراتي خلال الـ 12 شهرًا الماضية أو تتوقع تجاوزها خلال الـ 30 يومًا القادمة.

الخطوة 4: استكمال قسم تفاصيل النشاط التجاري

قدّم رقم الرخصة التجارية، وتحديد المنطقة الحرة (إن وجد)، وعقد التأسيس أو النظام الأساسي، وهيكل الملكية، وأنشطة النشاط التجاري. تأكد من أن تاريخ التأسيس يطابق تاريخ إصدار الرخصة التجارية. وبالنسبة لشركات المناطق الحرة، أدرج تفاصيل الجمارك ومستندات سلطة المنطقة الحرة. صف أنشطتك التجارية الرئيسية، وقاعدة العملاء (من شركة الى شركة مقابل من شركة الى مستهلك)، وما إذا كنت تقدم توريدات معفاة أو خاضعة للنسبة الصفرية.

الخطوة 5: تحديد المفوض بالتوقيع

ارفع نسخ جواز السفر وبطاقات الهوية الإماراتية لجميع المالكين والمديرين والمفوضين بالتوقيع. أرفق توكيلًا رسميًا، أو عقد التأسيس، أو قرار مجلس الإدارة يثبت أن الأشخاص المحددين مخولون بتمثيل النشاط التجاري في شؤون ضريبة القيمة المضافة. يقوم نظام الهيئة الاتحادية للضرائب بإدراج هؤلاء المفوضين مسبقًا؛ ويجب أن تحمل إقرارات ضريبة القيمة المضافة اللاحقة توقيعاتهم الرقمية.

الخطوة 6: تقديم المعلومات الضريبية

صرّح بحجم الإيرادات السنوية المتوقعة لتمكين الهيئة الاتحادية للضرائب من تحديد وتيرة تقديم الإقرارات المناسبة (شهرية للإيرادات التي تتجاوز 150 مليون درهم إماراتي؛ وربع سنوية لما دون ذلك). قدّم بيانات الإيرادات التاريخية إن وُجدت، إلى جانب التوقعات للـ 12 شهرًا القادمة. أدرج أرقام المبيعات وفقًا لخطاب الإقرار وارفع نماذج فواتير. أفصح عمّا إذا كنت تتوقع القيام بواردات أو صادرات أو توريدات خاضعة لآلية الاحتساب العكسي أو توريدات خاضعة للنسبة الصفرية.

الخطوة 7: تقديم التفاصيل البنكية

أدخل رقم الآيبان الخاص بنشاطك التجاري في الإمارات العربية المتحدة وارفع خطاب تأكيد بنكي يثبت أن للنشاط حسابًا نشطًا. وعلى الرغم من أن التفاصيل البنكية مهمة لاسترداد ضريبة القيمة المضافة والتحقق من العلاقة المصرفية، فإنها تُطلب عادة في مرحلة التسجيل، لكنها تصبح أساسية عند المطالبة بالاسترداد.

الخطوة 8: رفع المستندات

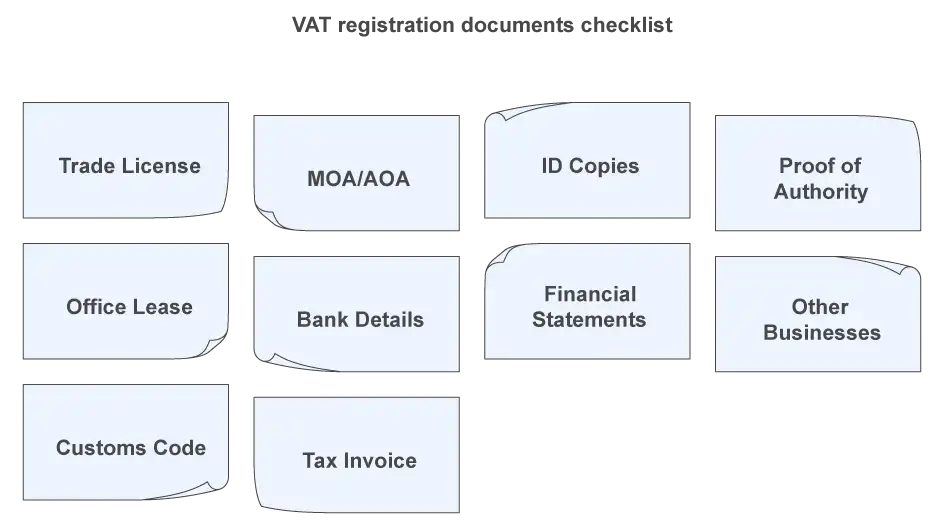

"تشمل المستندات الأساسية الرخصة التجارية، وعقد/نظام التأسيس، وهويات المالكين والمفوضين، وخطاب الآيبان البنكي، والبيانات المالية."

أرفق نسخ بي دي إف واضحة ومقروءة من جميع المستندات المطلوبة:

- الرخصة التجارية وشهادة التأسيس

- عقد/نظام التأسيس

- نسخ جوازات السفر وبطاقات الهوية الإماراتية

- خطاب الآيبان البنكي

- قائمة بالأعمال الأخرى للمديرين/الشركاء في الإمارات العربية المتحدة (خلال آخر 5 سنوات مع نسخ من الرخص التجارية)

- خطاب إقرار بالإيرادات من تاريخ إصدار الرخصة

- نماذج فواتير

سمِّ الملفات بأسماء وصفية (مثل: الرخصة التجارية بي دي إف، عقد التأسيس بي دي إف) لتسهيل مراجعة الهيئة الاتحادية للضرائب. ويجب أن تتضمن المستندات الصادرة بلغات غير الإنجليزية أو العربية ترجمات معتمدة.

الخطوة 9: المراجعة والتقديم

تحقّق من جميع البيانات المُدخلة لضمان دقتها واكتمالها. يقوم نظام إماراتاكس بإبراز الحقول الناقصة أو غير المكتملة. وقّع الإقرار الذي يؤكد أن جميع المعلومات صحيحة وأنك تفهم التزامات الامتثال لضريبة القيمة المضافة. قدّم الطلب إلكترونيًا.

الخطوة 10: تتبّع الطلب والرد على طلبات الهيئة الاتحادية للضرائب

راقب حالة طلبك عبر لوحة تحكم إماراتاكس. قد تطلب الهيئة الاتحادية للضرائب توضيحات أو مستندات إضافية—عادةً خلال 10–20 يوم عمل من تاريخ التقديم. يجب الرد بسرعة لتجنّب التأخير.

في تعامل حديث مع شركة قابضة دولية تؤسس عملياتها في دبي، أدرنا عملية التسجيل كاملة من جمع المستندات حتى إصدار الشهادة خلال 22 يوم عمل. قدّم العميل جميع المستندات المطلوبة منذ البداية—البيانات المالية المدققة، مخططات هيكل الملكية، وخطابات البنوك—ما ألغى الحاجة إلى طلبات توضيح من الهيئة الاتحادية للضرائب. قمنا برفع المستندات بصيغة موحّدة مع تسميات واضحة، فوافقت الهيئة على الطلب من أول مراجعة. هذا النهج المنضبط وفّر على العميل 15–20 يومًا إضافيًا مقارنةً بأوقات المعالجة المعتادة.

المستندات المطلوبة لتسجيل ضريبة القيمة المضافة

إن إعداد مستندات كاملة ودقيقة قبل بدء الطلب يسرّع مراجعة الهيئة الاتحادية للضرائب ويقلّل احتمالية الرفض أو طلبات التوضيح. المستندات التالية مطلوبة لمعظم أنواع الأعمال؛ وقد تتطلّب بعض الهياكل (مثل كيانات المناطق الحرة، الشراكات، وغير المقيمين) مواد إضافية.

- الرخصة التجارية وشهادة التأسيس: رخصة سارية تُظهر الأنشطة التجارية المصرّح بها.

- عقد التأسيس أو النظام الأساسي: للشركات ذات المسؤولية المحدودة، الشراكات، وشركات المساهمة. يقدّم أصحاب المؤسسات الفردية مستندات ملكية النشاط.

- نسخ جواز السفر وبطاقة الهوية الإماراتية: لجميع المالكين، المفوّضين بالتوقيع، وكبار موظفي الإدارة.

- إثبات الصلاحية: تفويض رسمي، قرار مجلس الإدارة، أو مستند مماثل يثبت صلاحية التوقيع.

- عقد إيجار المكتب أو عقد الإيجار: فاتورة خدمات حديثة (مياه، كهرباء) أو عقد إيجار يثبت عنوان العمل.

- بيانات الحساب البنكي: رقم الحساب المصرفي الدولي الإماراتي وخطاب تأكيد من البنك يثبت ملكية الحساب.

- المستندات المالية: بيانات مالية مدققة أو غير مدققة، جداول احتساب رقم الأعمال، فواتير نموذجية، عقود، أو أوامر شراء تُظهر التوريدات الخاضعة للضريبة خلال آخر 12 شهرًا والتوقّعات للـ 30 يومًا القادمة.

- قائمة بالأعمال الأخرى في دولة الإمارات: رخص تجارية للأعمال الأخرى للمديرين أو الشركاء في دولة الإمارات خلال السنوات الخمس الماضية.

- خطاب إقرار برقم الأعمال: من تاريخ إصدار الرخصة، موقّع ومختوم.

- رمز الجمارك وشهادة المنطقة الحرة: في حال العمل داخل منطقة حرة أو استيراد البضائع.

- نموذج فاتورة ضريبية: اختياري لكنه موصى به لإظهار الجاهزية للامتثال.

بالنسبة لطلبات التسجيل الطوعي، تطلب الهيئة الاتحادية للضرائب أدلة قوية على وجود نية تجارية حقيقية. قدّم عقود عملاء، خطابات نوايا، أبحاث سوق، توقّعات إيرادات، أو مستندات أخرى تُظهر أن التوريدات الخاضعة للضريبة ستبدأ في المدى القريب. الطلبات التي تفتقر إلى هذه الأدلة تواجه مخاطر رفض أعلى.

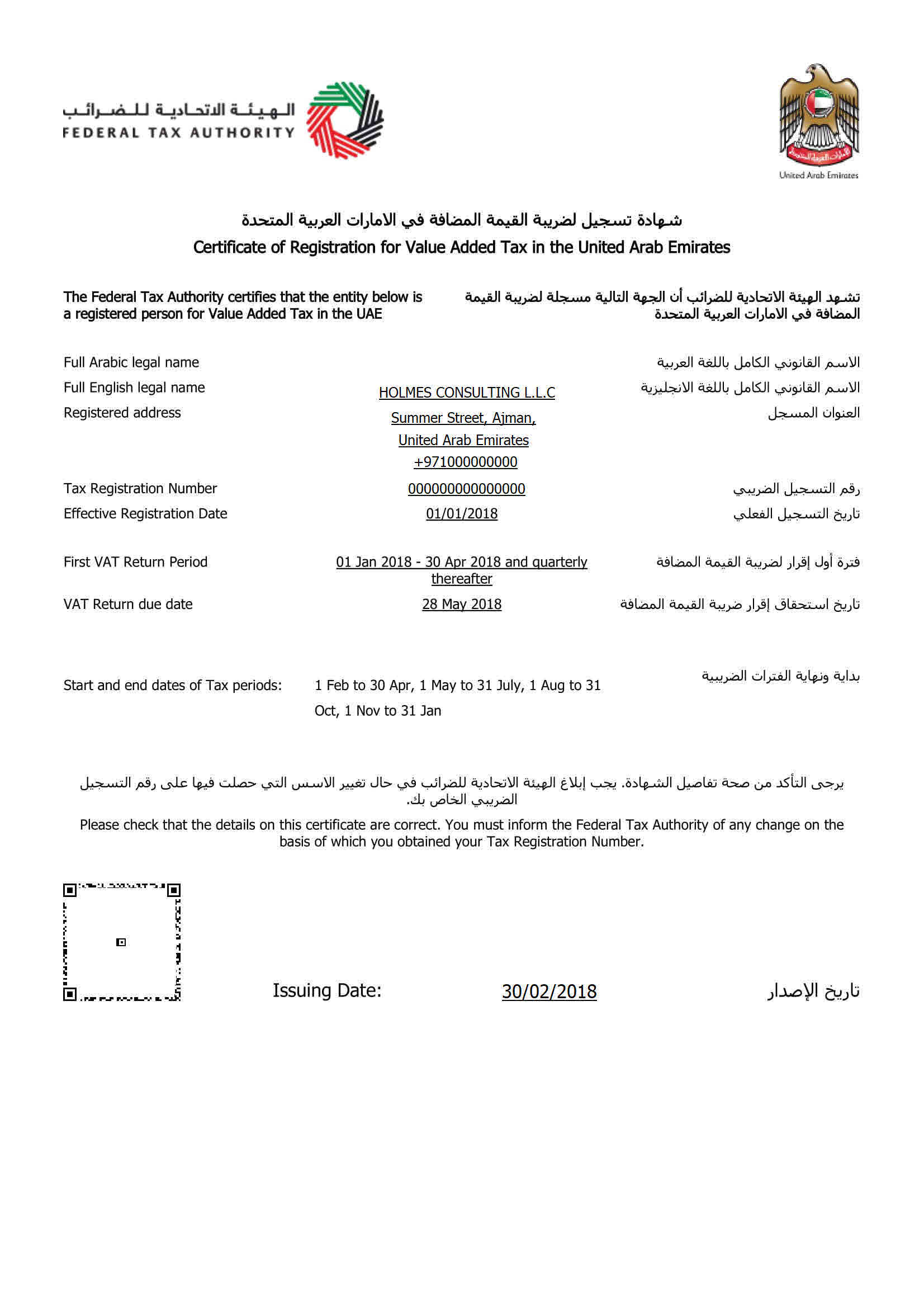

استلام رقم التسجيل الضريبي وشهادة التسجيل في ضريبة القيمة المضافة

عند موافقة الهيئة الاتحادية للضرائب، تحصل على رقم تسجيل ضريبي فريد مكوّنمن 15 رقمًا يُستخدم في جميع إقرارات ضريبة القيمة المضافة، والفواتير الضريبية، والمراسلات مع الهيئة. يظهر رقم التسجيل الضريبي في لوحة تحكم إماراتاكس، وتكون شهادة تسجيل ضريبة القيمة المضافة متاحة للتنزيل.

تتضمن الشهادة الاسم القانوني (باللغتين الإنجليزية والعربية)، رقم التسجيل الضريبي، تاريخ التسجيل، الفترة الضريبية المعيّنة (شهرية أو ربع سنوية)، وأي شروط خاصة. يجب إظهار رقم التسجيل الضريبي بشكل واضح على جميع الفواتير الضريبية، وإشعارات الدائن، وإقرارات ضريبة القيمة المضافة. تُعد الشهادة دليلًا رسميًا على حالة التسجيل لدى البنوك، والمورّدين، وعمليات الشراء الحكومية، وغيرها من التعاملات التنظيمية.

إذا كانت منشأتك مسجّلة سابقًا في ضريبة الانتقائية، فاعلم أن رقم التسجيل الضريبي للانتقائية ورقم التسجيل الضريبي لضريبة القيمة المضافة منفصلان ومختلفان. استخدم الرقم الصحيح لكل نوع ضريبة لتجنّب أخطاء المعالجة.

تنزيل شهادة تسجيل ضريبة القيمة المضافة

بعد الموافقة على التسجيل، يمكنك تنزيل شهادة ضريبة القيمة المضافة مباشرةً من حسابك في إماراتاكس:

للمكلّفين الحاليين:

- سجّل الدخول إلى منصة إماراتاكس باستخدام الهوية الإماراتية، أو الهوية الرقمية، أو حساب المكلّف.

- انتقل إلى «مراسلاتي» في لوحة تحكم حساب الشخص الخاضع للضريبة.

- اعثر على شهادة تسجيل ضريبة القيمة المضافة وانقر لتنزيلها بصيغة بي دي إف.

للشهادات الجديدة أو البديلة:

إذا احتجت إلى نسخة بديلة أو نسخة ورقية مُصدّقة من الشهادة، يمكنك تقديم طلب عبر خدمة شهادة ضريبة القيمة المضافة لدى الهيئة الاتحادية للضرائب.

"تُصدر شهادة تسجيل ضريبة القيمة المضافة الأولية رقميًا ومجانًا عند موافقة الهيئة الاتحادية للضرائب على طلب التسجيل. تُطبّق رسوم 250 درهمًا إماراتيًا عادةً فقط عند طلب نسخة بديلة أو نسخة ورقية مُصدّقة."

يمكن تنزيل الشهادة فورًا بصيغة بي دي إف من حسابك في إماراتاكس. تُقدَّم النسخ الورقية عادةً عند الطلب فقط ومقابل رسوم.

رسوم تسجيل ضريبة القيمة المضافة والتكاليف المرتبطة

لا تفرض الهيئة الاتحادية للضرائب رسومًا حكومية على تسجيل ضريبة القيمة المضافة. تكون العملية مجانية عند إتمامها بشكل مستقل عبر بوابة إماراتاكس. ومع ذلك، تستعين العديد من الشركات بـ مستشاري ضرائب في دبي أو مكاتب محاسبة لإدارة الطلب، وإعداد المستندات، والتواصل مع الهيئة. تختلف الأتعاب المهنية حسب النطاق والتعقيد، لكنها تتراوح عادةً بين 500 و1.500 دولار أمريكي للتسجيلات القياسية.

قد تشمل خدمات المستشارين:

- تقييم الأهلية واحتساب حدّ التسجيل

- إعداد المستندات وتنسيقها

- مراجعة الطلب وتصحيح الأخطاء

- تقديم الطلب عبر إماراتاكس وتتبع الحالة

- الرد على طلبات التوضيح من الهيئة الاتحادية للضرائب

- إعداد الامتثال بعد التسجيل (أنظمة المحاسبة، نماذج الفواتير، دعم أول إقرار)

| النهج | يكلف | مخاطر الأخطاء | المدة الزمنية | الدعم بعد التسجيل |

|---|---|---|---|---|

| داخلي | درهم إماراتي (رسوم الهيئة) 0 | مرتفعة دون خبرة ضريبية | يوم عمل (في حال وجود أخطاء) 20–40 | لا يوجد؛ تتولى المنشأة جميع الإقرارات |

| مستشار | دولار أمريكي500–1,500 + | منخفضة؛ مراجعة مهنية | يوم عمل20–30 | دعم استشاري مستمر، ودعم أول إقرار |

في تعامل حديث، حاول عميل التسجيل ذاتيًا لكنه تلقّى ثلاثة طلبات توضيح منفصلة من الهيئة الاتحادية للضرائب بسبب نقص المستندات المالية وتناقض احتساب رقم الأعمال. وبعد ستة أسابيع دون موافقة، استعان بفريقنا. أعدنا تدقيق الطلب، وصحّحنا التباينات، وقدّمنا ردًا شاملًا خلال 48 ساعة. وافقت الهيئة على التسجيل خلال 10 أيام عمل. تجاوز التأخير الإجمالي لدى العميل 50 يومًا—وهو أطول بكثير مما لو استخدم دعمًا مهنيًا منذ البداية.

ما بعد التسجيل: التزاماتك ومسؤولياتك في ضريبة القيمة المضافة

تقديم إقرارات ضريبة القيمة المضافة

"المنشآت التي يقل رقم أعمالها عن 150 مليون درهم إماراتي تقدّم إقرارات ربع سنوية؛ وما فوق ذلك تكون شهرية." – بوابة حكومة دولة الإمارات

بعد التسجيل، يجب تقديم إقرار ضريبة القيمة المضافة عن كل فترة ضريبية عبر بوابة إماراتاكس. وتُلخّص الإقرارات ما يلي:

- ضريبة المدخلات: ضريبة القيمة المضافة المدفوعة على مشتريات واستيرادات الأعمال

- التعديلات: إشعارات الدائن، إعفاء الديون المعدومة، تصحيحات الفترات السابقة

- التعديلات: إشعارات دائنة، وتخفيف الديون المعدومة، وتصحيحات الفترات السابقة

- صافي ضريبة القيمة المضافة: ضريبة المخرجات ناقص ضريبة المدخلات يساوي صافي الالتزام (مبلغ مستحق) أو صافي الاسترداد (مبلغ قابل للاسترداد)

"يجب تقديم إقرار ضريبة القيمة المضافة خلال 28 يومًا من نهاية الفترة الضريبية." – الهيئة الاتحادية للضرائب

على سبيل المثال، إذا انتهت الفترة الضريبية الربع سنوية في 31 مارس، فيجب التقديم بحلول 28 أبريل. يترتّب على التأخير غرامات: 1.000 درهم إماراتي للمخالفة الأولى، و2.000 درهم إماراتي للمخالفات اللاحقة خلال 24 شهرًا.

مسك السجلات

"الاحتفاظ بسجلات ضريبة القيمة المضافة لمدة لا تقل عن خمس سنوات؛ وتصل إلى خمس عشرة سنة للعقارات."

احتفظ بسجلات شاملة تدعم جميع المواقف الضريبية: الفواتير الضريبية، إشعارات الدائن، العقود، مستندات الاستيراد/التصدير، البيانات الجمركية، أوامر الشراء، ودفاتر الأستاذ العامة. تشترط الهيئة الاتحادية للضرائب الاحتفاظ بهذه السجلات لمدة لا تقل عن 5 سنوات بعد نهاية الفترة الضريبية (15 سنة للمعاملات العقارية). يمكن حفظ السجلات ورقيًا أو إلكترونيًا أو عبر أنظمة سحابية، بشرط سهولة الوصول إليها لأغراض التدقيق.

تُعد السجلات القوية أساس الامتثال، وتُسهّل استرداد ضريبة المدخلات، وتمكّن من الرد الفعّال على استفسارات الهيئة. وللاطلاع على إرشادات إجرائية مفصّلة ودعم إعداد الخدمات المؤسسية في دولة الإمارات، راجع الموارد الرسمية للهيئة الاتحادية للضرائب.

عقوبات التأخير في التسجيل لضريبة القيمة المضافة وعدم الامتثال

تُطبّق الهيئة الاتحادية للضرائب غرامات إدارية كبيرة لضمان الامتثال لضريبة القيمة المضافة وردع التأخر في التسجيل، وسوء التوثيق، والإخفاق في تقديم الإقرارات. إن فهم هذه الغرامات أمر بالغ الأهمية لإدارة المخاطر.

التأخر في تسجيل ضريبة القيمة المضافة: 10.000 درهم إماراتي (غرامة ثابتة بغضّ النظر عن مدة التأخير).

التأخر في تقديم إقرار ضريبة القيمة المضافة: 1.000 درهم إماراتي (المخالفة الأولى) ؛ 2.000 درهم إماراتي (المخالفات اللاحقة خلال 24 شهرًا).

التأخر في سداد ضريبة القيمة المضافة:

- 2% فورًا بعد تاريخ الاستحقاق

- 4% شهريًا بعد ذلك

- 1% يوميًا بعد شهر واحد (بحد أقصى 300%)

اعتبارًا من 14 أبريل 2026 سيتم استبدال هذا النظام بنسبة ثابتة 14% سنويًا (قرار مجلس الوزراء رقم 129 لسنة 2025).

التصريح غير الصحيح لضريبة القيمة المضافة:1.000 درهم إماراتي (المخالفة الأولى)؛ 2.000 درهم إماراتي (المخالفة المتكررة)

اعتبارًا من 14 أبريل 2026 – 500 درهم إماراتي، ما لم يتخذ المسجَّل أحد الإجراءين التاليين:

1. تصحيح إقرار ضريبة القيمة المضافة ضمن المهلة المحددة لتقديم الإقرار وفقًا لقانون الضريبة.

2. تقديم إفصاح طوعي لتصحيح الإقرار دون أن يترتب عليه فرق في مقدار الضريبة المستحقة.

التهرّب الضريبي: حتى 300% من الضريبة المُتهرَّب منها.

تتراكم هذه الغرامات بسرعة. إن تفويت مهلة التسجيل وعدم تقديم الإقرارات في مواعيدها قد يؤدي إلى غرامات مجمّعة تتجاوز 12.000 درهم إماراتي قبل احتساب أي ضريبة مستحقة. احرص على تتبّع تاريخ التسجيل، والفترة الضريبية، ومواعيد التقديم بدقة لتجنّب هذه العواقب.

| المخالفة | الغرامة (درهم إماراتي) | المرجع/ملاحظات |

|---|---|---|

| التأخر في تسجيل ضريبة القيمة المضافة | 10 000 | غرامة ثابتة |

| التأخر في تقديم إقرار ضريبة القيمة المضافة | 1.000 (الأولى)؛ 2.000 (المتكررة) | خلال 24 شهرًا من مخالفة سابقة |

| التأخر في سداد ضريبة القيمة المضافة | يوميًا (حد أقصى 300%)2% + 4% + 1% | هيكل تصاعدي؛ يتراكم بسرعة |

| فقدان الفواتير الضريبية | 5.000 لكل مستند | يُطبّق على كل فاتورة ناقصة |

| التصريح غير الصحيح | 1.000 (الأولى)؛ 2.000 (المتكررة) | خلال 24 شهرًا |

تسجيل مجموعة ضريبة القيمة المضافة للشركات ذات العلاقة

تسجيل مجموعة ضريبة القيمة المضافة يتيح لاثنين أو أكثر من الكيانات القانونية ذات العلاقة والمُنشأة في دولة الإمارات التسجيل ككيان خاضع للضريبة واحد تحت رقم تسجيل ضريبي واحد. يبسّط ذلك الامتثال، ويلغي ضريبة القيمة المضافة على المعاملات داخل المجموعة، ويمكّن من تقديم إقرار موحّد.

معايير الأهلية

يجب على جميع الأعضاء:

- أن يكونوا أطرافًا ذات علاقة من الكيانات القانونية (وليسوا أشخاصًا طبيعيين أو مؤسسات فردية) ويمارسون نشاطًا تجاريًا فعليًا

- امتلاك منشأة ثابتة في الإمارات العربية المتحدة

- كن الأطراف ذات الصلة الكيانات القانونية (ليست أشخاصًا طبيعيين أو أصحاب أعمال فردية) التي تمارس أعمالًا تجارية بشكل فعال

- استيفاء معايير التسجيل القياسية لضريبة القيمة المضافة (توريدات خاضعة للضريبة تتجاوز 375.000 درهم إماراتي، أو الأهلية للتسجيل الطوعي)

يجوز للجهات الحكومية تشكيل مجموعات فقط مع جهات حكومية أخرى؛ بينما تُشكّل الكيانات غير الحكومية مجموعات وفق القواعد القياسية.

الفوائد

- عدم فرض ضريبة القيمة المضافة على التوريدات داخل المجموعة: المعاملات بين أعضاء المجموعة تكون خارج نطاق ضريبة القيمة المضافة، ما يحسّن التدفق النقدي ويقلّل العبء الإداري.

- إقرارات موحّدة: إقرار واحد لضريبة القيمة المضافة للمجموعة كاملة بدلًا من إقرارات منفصلة لكل عضو.

- تبسيط توزيع ضريبة المدخلات: قد تُمكّن منهجيات على مستوى المجموعة من استرداد أفضل لضريبة المدخلات.

الالتزامات والمخاطر

"جميع أعضاء مجموعة ضريبة القيمة المضافة مسؤولون بالتكافل والتضامن عن ديون ضريبة القيمة المضافة للمجموعة."

- المسؤولية التضامنية: جميع الأعضاء مسؤولون بالكامل عن ديون وغرامات ضريبة القيمة المضافة للمجموعة. إذا تخلّف أحد الأعضاء، يجوز للهيئة الاتحادية للضرائب ملاحقة أي عضو عن كامل الالتزام.

- مسؤولية العضو الممثّل: يُعيَّن عضو واحد (العضو الممثّل) لتقديم الإقرارات، وسداد المدفوعات، والرد على استفسارات الهيئة الاتحادية للضرائب. أي إخفاقات إدارية تعرّض جميع الأعضاء للغرامات.

إجراءات التقديم

تقديم طلب مخصّص إلى الهيئة الاتحادية للضرائب يشمل:

- تفويضًا خطيًا من جميع الأعضاء بتعيين العضو الممثّل

- مخطط هيكل المجموعة يوضّح السيطرة المشتركة

- إقرار رقم أعمال مُوحّد

- مستندات مالية لكل عضو

تراجع الهيئة الاتحادية للضرائب الطلبات خلال 20 يوم عمل. وعند الموافقة، يُصدر رقم تسجيل ضريبي جماعي جديد وتُعلّق أرقام التسجيل الفردية للأعضاء. بعد ذلك تُقدَّم إقرارات المجموعة تحت الرقم الجماعي.

شرح المفاهيم الأساسية لضريبة القيمة المضافة

ضريبة المدخلات

ضريبة القيمة المضافة المدفوعة على المشتريات والمصروفات المستخدمة لإجراء توريدات خاضعة للضريبة. قابلة للاسترداد عمومًا عبر الإقرارات، مع مراعاة قواعد التوزيع إذا كانت هناك توريدات معفاة أيضًا.

ضريبة المخرجات

ضريبة القيمة المضافة المفروضة على التوريدات الخاضعة للضريبة للعملاء. صافي الضريبة المستحقة يساوي ضريبة المخرجات ناقص ضريبة المدخلات (مع التعديلات).

معدل ضريبة القيمة المضافة

المعدل القياسي في دولة الإمارات هو 5% لمعظم التوريدات الخاضعة للضريبة

توريدات خاضعة لنسبة الصفر

"تشمل الفئات الخاضعة لنسبة الصفر: الصادرات، النقل الدولي، المعادن النفيسة الاستثمارية، أول توريد للمباني السكنية الجديدة."

تُفرض بنسبة 0%. لا تُحصَّل ضريبة، ولكن يمكن استرداد ضريبة المدخلات على المشتريات ذات الصلة. أمثلة: الصادرات خارج دول مجلس التعاون، النقل الدولي، المعادن النفيسة الاستثمارية، أول توريد للمباني السكنية المُنشأة حديثًا، وبعض خدمات الرعاية الصحية والتعليم، والنفط الخام والغاز الطبيعي.

توريدات معفاة

لا تُفرض ضريبة قيمة مضافة، و لا يمكن استرداد ضريبة المدخلاتأمثلة: معظم الخدمات المالية، إيجارات العقارات السكنية (باستثناء أول توريد للمباني الجديدة)، الأراضي الفضاء، نقل الركاب المحلي.

استرداد ضريبة القيمة المضافة

إجراء لاسترداد فائض ضريبة المدخلات عندما تتجاوز ضريبة المدخلات ضريبة المخرجات، أو استردادات محددة (مثل استرداد مواطني دولة الإمارات عند شراء مساكن جديدة، والسياح عبر أنظمة معتمدة، وحالات الرصيد الدائن).

الائتمان الضريبي (ائتمان ضريبة المدخلات)

الحق في مقاصة ضريبة المدخلات مع ضريبة المخرجات إذا كانت المصروفات مرتبطة بتوريدات خاضعة للضريبة. يتطلب فواتير ضريبية متوافقة وسجلات سليمة.

احتساب ضريبة القيمة المضافة

احتساب ضريبة المخرجات على المبيعات، وخصم ضريبة المدخلات المؤهلة على المشتريات، وتطبيق التعديلات (إشعارات الدائن، إعفاء الديون المعدومة، تصحيحات الفترات السابقة)، والإبلاغ عن صافي الوضع في إقرار ضريبة القيمة المضافة.

آلية الاحتساب العكسي ومعالجة ضريبة الاستيراد

تنطبق آلية الاحتساب العكسي أساسًا على المنشآت المسجّلة في ضريبة القيمة المضافة في دولة الإمارات عند استيراد السلع أو الخدمات من خارج دول مجلس التعاون إلى دولة الإمارات. في هذه الحالات، تنتقل مسؤولية الإبلاغ عن معاملة ضريبة القيمة المضافة من البائع إلى المشتري.

التوثيق والامتثال

"يسمح التوضيح العام (فات بي ٠٤٤) باستخدام فاتورة المورّد الأجنبي كدليل للخدمات الخاضعة للاحتساب العكسي."

بموجب آلية الاحتساب العكسي، يجب على المستلم الإبلاغ عن التزام الضريبة في إقرار ضريبة القيمة المضافة. يبسّط التوضيح العام (فات بي ٠٤٤) متطلبات التوثيق بالسماح باستخدام فاتورة المورّد الأجنبي كدليل، بدلًا من إصدار فواتير ذاتية.

"يجب الإبلاغ عن التوريدات الخاضعة للاحتساب العكسي في نموذج إقرار ضريبة القيمة المضافة 201، الخانة 3."

يتعيّن على المنشآت الإبلاغ بدقة عن معاملات الاحتساب العكسي في الخانة 3 من نموذج 201، والاحتفاظ بتوثيق سليم لجميع معاملات الخدمات العابرة للحدود.

حالات خاصة: المناطق الحرة، غير المقيمين، والتجارة الإلكترونية

المناطق الحرة مقابل المناطق المعيّنة

"تُعامل المناطق المعيّنة كأنها خارج دولة الإمارات لأغراض ضريبة القيمة المضافة على السلع حتى دخولها إلى البرّ الرئيسي." – الهيئة الدولية للمناطق الحرة

تخضع معظم المناطق الحرة في دولة الإمارات لقواعد ضريبة القيمة المضافة القياسية: يجب على الشركات العاملة في المناطق الحرة التسجيل إذا تجاوزت الحدود، وفرض 5% ضريبة قيمة مضافة على التوريدات الخاضعة، والامتثال لمتطلبات الهيئة الاتحادية للضرائب. المناطق المعيّنةهي مناطق حرة محددة ومسيّجة بضوابط جمركية، تبقى فيها السلع خارج نطاق ضريبة القيمة المضافة في دولة الإمارات حتى دخولها إلى البرّ الرئيسي. تكون حركة السلع بين المناطق المعيّنة أو استيرادها إليها معفاة من الضريبة، بينما تُطبّق الضريبة عند دخول السلع إلى البرّ الرئيسي (غالبًا عبر آلية الاحتساب العكسي).

مهم: الخدمات المقدّمة داخل المناطق المعيّنة تخضع لقواعد ضريبة القيمة المضافة القياسية، ويجب تقييمها وفق طبيعة الخدمة والأطراف المعنية.

للاطلاع على القائمة الرسمية للمناطق المعيّنة، راجع قائمة المناطق المعيّنة لدى الهيئة الاتحادية للضرائب (محدّثة في 21 سبتمبر 2021).

غير المقيمين

يجب على الشركات غير المقيمة التي تُجري توريدات خاضعة للضريبة في دولة الإمارات تقييم التزامات التسجيل بناءً على ظروف توريداتها المحددة. يعتمد تعيين ممثل ضريبي أو وكيل ضريبي على هيكل الأعمال وطبيعة العمليات. نوصي بالتشاور مع الهيئة الاتحادية للضرائب أو مستشارين ضريبيين مؤهلين لتحديد نهج الامتثال المناسب لحالتك.

التجارة الإلكترونية والمنصّات

تتبع منصّات التجارة الإلكترونية وبائعو الأسواق القواعد القياسية لضريبة القيمة المضافة: يجب فرض الضريبة على التوريدات الخاضعة للضريبة للعملاء في دولة الإمارات، ويكون التسجيل إلزاميًا إذا تجاوز رقم الأعمال الحدود، وتُطبّق آلية الاحتساب العكسي على بعض سيناريوهات الاستيراد. قد تكون لبعض المنصّات التزامات بتحصيل الضريبة؛ ويظل البائع مسؤولًا بشكل مستقل عن تقييم التزاماته في التسجيل والإبلاغ.

| السيناريو | اعتبارات التسجيل | ملاحظات أساسية |

|---|---|---|

| منطقة حرة (قياسية) | نعم، إذا تجاوز رقم الأعمال الحدود | تُطبّق القواعد القياسية بنسبة 5% |

| منطقة معيّنة (سلع) | يعتمد؛ تُطبّق الضريبة عند دخول السلع إلى البرّ الرئيسي | استخدم آلية الاحتساب العكسي |

| مورّد غير مقيم | يُقيَّم بناءً على طبيعة التوريد | استشر الهيئة الاتحادية للضرائب للمتطلبات الخاصة |

| بائع عبر منصّة | نعم، إذا تجاوز رقم الأعمال الحدود | قد تكون للمنصّة التزامات بالتحصيل؛ ويظل البائع مسؤولًا عن الامتثال |

لتسجيل ضريبة القيمة المضافة في دولة الإمارات

في آي تي أيه لاستشارات الأعمال، نقدّم دعمًا شاملًا لتسجيل ضريبة القيمة المضافة والامتثال لها للشركات العاملة عبر أكثر من 70 ولاية قضائية.يدير فريقنا دورة التسجيل كاملة—من تقييم الأهلية وإعداد المستندات، مرورًا بتقديم الطلب عبر إماراتاكس والتواصل مع الهيئة الاتحادية للضرائب، وصولًا إلى إعداد الامتثال بعد التسجيل. سواء كنت شركة ناشئة تطلق أعمالها في دبي، أو شركة دولية تتوسّع إلى دولة الإمارات، أو مورّدًا غير مقيم، نضمن تسجيلًا دقيقًا وفي الوقت المناسب وخاليًا من الغرامات.

بالنسبة للشركات التي تحتاج إلى تخطيط ضريبي شامل ودعم الإقامة، نقدّم أيضًا شهادة الإقامة الضريبية خدمات مكمّلة لتسجيل ضريبة القيمة المضافة لضمان الامتثال الكامل لالتزامات الضرائب في دولة الإمارات.

إخلاء مسؤولية: المعلومات المقدّمة عامة ولا تُغني عن الاستشارة المهنية. للحصول على إرشادات محددة بشأن تسجيل ضريبة القيمة المضافة والامتثال والالتزامات، يُرجى استشارة مختصين مؤهلين أو التواصل مباشرةً مع الهيئة الاتحادية للضرائب.

نعم، ما لم تكن أنشطتك خارج النطاق بالكامل. تتبع معظم المناطق الحرة القواعد القياسية لضريبة القيمة المضافة. تحقّق مما إذا كانت منطقتك منطقة معيّنة للسلع؛ عندها تُطبّق الضريبة عند دخول السلع إلى البرّ الرئيسي.

عادةً 20–30 يوم عمل إذا كانت المستندات مكتملة. يعكس الإطار الزمني معايير معالجة الهيئة الاتحادية للضرائب وقد يختلف حسب اكتمال الطلب. الطلبات التي تتطلّب توضيحات قد تستغرق وقتًا أطول.

نعم، إذا استوفوا الحدود أو اختاروا التسجيل الطوعي. يجب على المستقلّين حيازة رخصة تجارية أو تصريح عمل حر ساري.

بعد الموافقة، نزّلها من لوحة تحكم إماراتاكس باستخدام رقم التسجيل الضريب.

يمكنك البقاء مسجّلًا أو التقدّم بطلب إلغاء التسجيل إذا استوفيت الشروط. يجب طلب إلغاء التسجيل خلال 20 يوم عمل من تاريخ عدم استيفاء معايير التسجيل.

درهم إماراتي (غرامة ثابتة). 10.000